Presse

Et si les banquiers centraux réussissaient leur pari?

Avec un objectif de 2% d’inflation en vue, un atterrissage en douceur de l’économie et un chômage faible, les facteurs sont réunis.

La semaine dernière a encore été bien chargée sur le plan des annonces, notamment en ce qui concerne les politiques monétaires de part et d’autre de l’Atlantique. C’est la Fed qui a ouvert le bal en milieu de semaine avec, comme attendu par le marché, l’annonce d’une pause dans son cycle de hausse de taux commencé il y a quinze mois. Après 500 points de base de relèvement de taux sans relâche, le Réserve fédéral s’est accordé un moment de répit, moment de calme qui saura être apprécié également par l’ensemble des acteurs économiques, et salué par le marché.

Or l’inflation est encore là et Jerome Powell le reconnait. L’inflation, même si elle est en baisse, est loin de son niveau de 2%. D’autres hausses pourraient être nécessaires pour maintenir la pression et atteindre l’objectif, et ce dès le mois de juillet! C’est ensuite la Banque centrale européenne qui a pris la parole jeudi, annonçant pour sa part une augmentation de 25 points de base de son taux de dépôt, pour atteindre les 3,5%. La présidente Christine Lagarde a adopté un ton résolument «faucon», ne voyant pas pour le moment de signe clair de ralentissement de l’inflation sous-jacente. Une hausse en juillet est donc quasi certaine, et celle de septembre très probable!

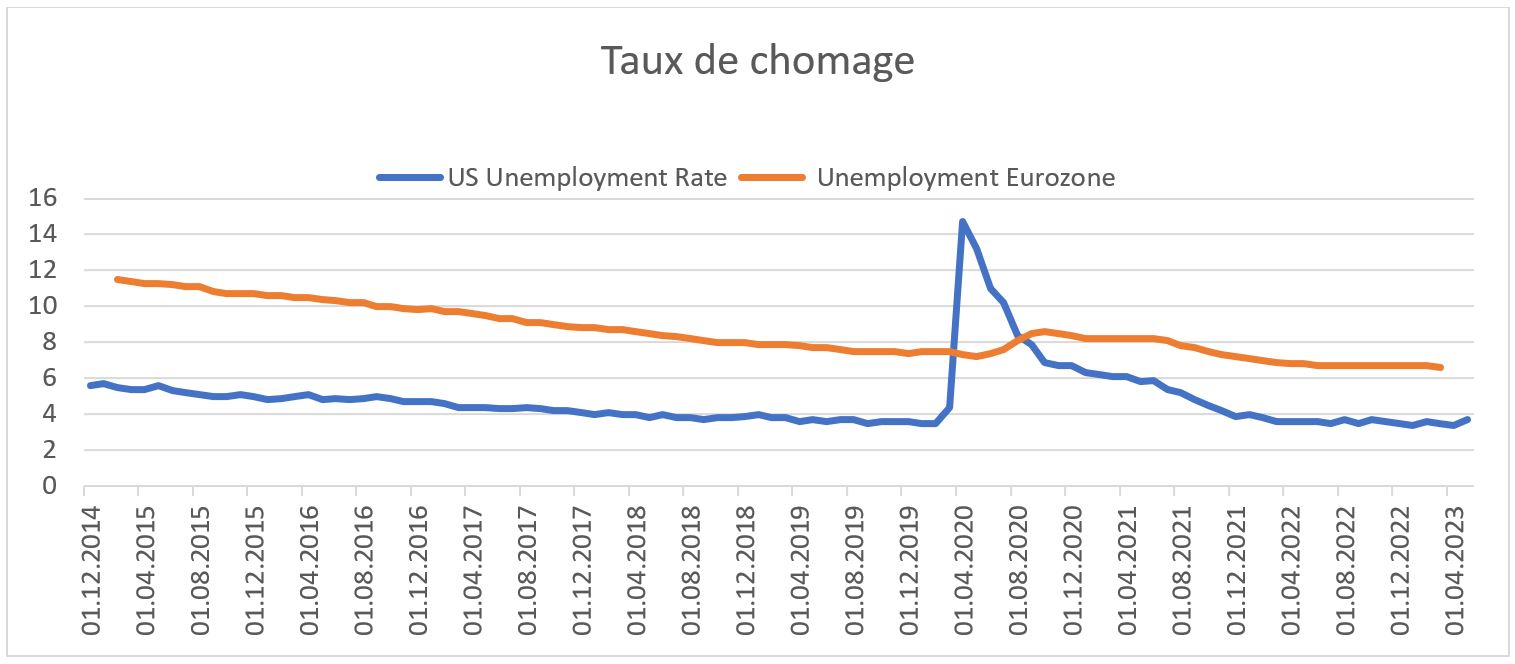

Aux Etats-Unis, la probabilité que la récession ne se matérialise pas semble élevée. Le scénario est en revanche un peu plus contrasté en zone euro.

A première vue, il n’y aurait pas de quoi se réjouir de ces derniers développements, mais comme souvent, il est important de regarder ces évènements dans un contexte global et de ne pas tirer de conclusion trop hâtive.

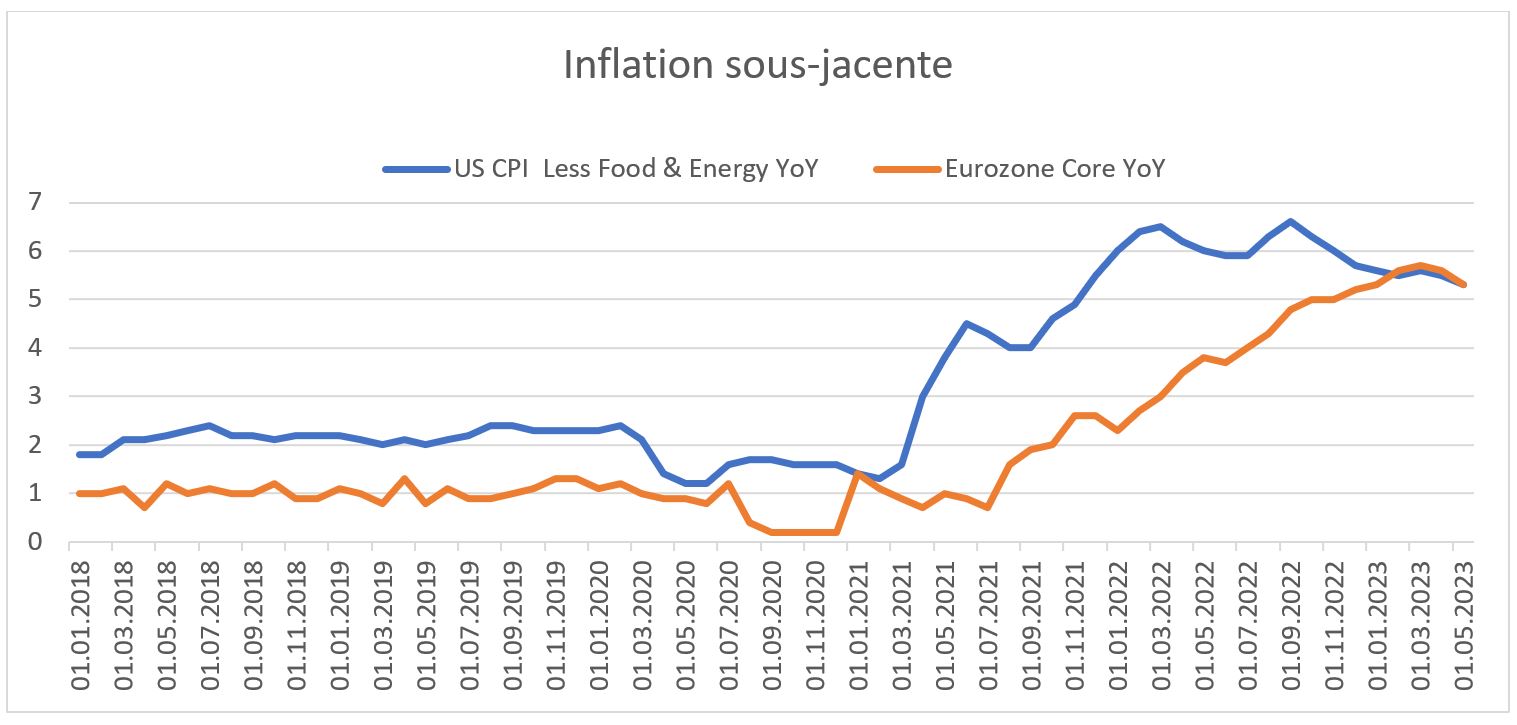

Du côté de l’inflation tout d’abord, puisque c’est le principal ennemi. Certes, nous sommes encore à des niveaux bien supérieurs aux objectifs à long terme de 2% qu’ont la Fed et la BCE, mais le reflux est bien là. Aux Etats-Unis, l'inflation générale est désormais deux fois moindre qu'en juin 2022, lorsque le pic de 9,1% avait été atteint. Le FOMC vient d’ailleurs d’abaisser sa prévision cette année à 3,2% contre 3,3%. L’inflation sous-jacente reste encore très présente, l’indice PCE Core utilisé par la Fed étant solidement ancré ces dernières semaines au-dessus de 4,5%. Mais le pic semble atteint et la décélération devrait continuer, soutenue par un accès au crédit de plus en plus difficile.

Même situation observée en Europe, où le recul a commencé. L’inflation sous-jacente reste également positionnée au-dessus de 5%, mais le reflux est bien entamé. Si la hausse des prix des services continue d’alimenter les pressions inflationnistes, elle devrait se résorber dans les prochains mois sous l’effet de la baisse de l’excédent d’épargne accumulé pendant le COVID et de l’assouplissement sur le front de l’emploi. La croissance, quant à elle, affiche une résilience remarquable, là où bon nombre d’économistes prévoyaient une récession rapide et profonde en 2023. Que ce soit aux Etats-Unis ou en Europe, elle plie certes, mais ne rompt pas!

Le produit intérieur brut aux Etats-Unis vient d’être révisé à la hausse pour le premier trimestre, s’affichant désormais à +1,3% en rythme annualisé. Le FMI table aujourd’hui sur une croissance du PIB américain de +1,7% en 2023 (+2,9% au niveau mondial). La probabilité que la récession ne se matérialise pas semble donc élevée. Le scénario est un peu plus contrasté en zone euro, qui vient de connaitre une récession technique, après deux trimestres consécutifs en baisse de -0,1%. Malgré cela, la croissance en glissement annuel s’est affichée à +1% au premier trimestre 2023. Si la baisse des prix de l’énergie est clairement un support à la croissance, le bloc européen continue de faire face à des pressions salariales importantes et à une politique monétaire très restrictive. Le potentiel de croissance semble être limité sur les prochains trimestres, mais ici encore, la récession profonde semble évitée.

Et si les banquiers centraux réussissaient leur pari? | Allnews

Juin 21, 2023

Presse

Presse

Le marché du luxe : transition ou transformation séculaire ?Le secteur du luxe connaît un ralentissement marqué, entre pressions conjoncturelles et évolutions structurelles. Malgré les incertitudes, des perspectives prometteuses émergent à moyen terme.

Avril 22, 2025

Presse

Rayan Achkar dans la rubrique "Fünf Juniorbanker im Gespräch" de Finanz und WirtschaftPlongez dans l’interview de Rayan Achkar dans la rubrique spéciale "Fünf Juniorbanker im Gespräch" de Finanz und Wirtschaft, où cinq jeunes banquiers partagent leurs parcours et expériences dans le domaine du Private Banking.

Avril 16, 2025

Presse

Marija Sarenac dans Finanz und Wirtschaft : Mündige Entscheidungen treffenDans son article pour Finanz und Wirtschaft, Marija Sarenac explique comment les femmes, détenant une part croissante de la richesse mondiale, transforment la finance et favorisent un investissement plus inclusif.

Avril 14, 2025