Publicaciones

Carta del CIO - Deciembre de 2025

Invertir con disciplina: lo que nos ha enseñado el 2025

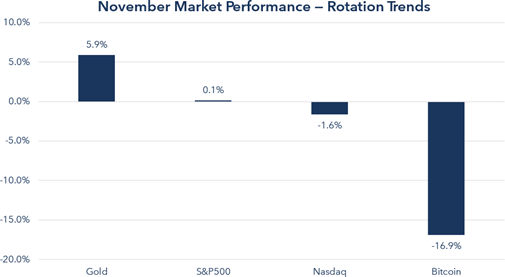

• Noviembre de 2025: crecimiento más cauteloso, impulsado por la salud y las telecomunicaciones, en un contexto de volatilidad y señales macroeconómicas mixtas.

• Cada año desafía la narrativa predominante: el reto no es predecir el futuro perfectamente, sino aprender lecciones duraderas.

• Tres lecciones clave: efectos monetarios matizados, un corto plazo engañoso y diversificación como aliado duradero.

Tras varios meses de ganancias constantes, los mercados siguieron subiendo en noviembre, aunque a un ritmo más lento y en un entorno más volátil. Las valoraciones persistentemente altas en tecnología e inteligencia artificial siguen alimentando el debate y las preguntas sobre la sostenibilidad de los precios y las expectativas realistas de ganancias. Mientras tanto, las expectativas cambiantes de la política monetaria fluctuaron con la publicación de datos económicos y las comunicaciones con los bancos centrales, contribuyendo a la inestabilidad continua durante todo el mes. Las señales económicas inconsistentes y a veces contradictorias entre regiones reforzaron un sentido de cautela en torno a la perspectiva global. A pesar de este contexto inestable, los mercados de renta variable siguieron apoyados en general, aunque hubo una clara rotación hacia sectores más defensivos. Mientras tanto, más activos especulativos, incluidos los criptoactivos, experimentaron una caída significativa.

Fuente: Bloomberg / Banque Heritage

En Estados Unidos, el S&P 500 cerró el mes con un ligero aumento del 0,25%. Esto refleja las preocupaciones continuas sobre las altas valoraciones en tecnología e inteligencia artificial, a pesar de una temporada de ganancias fuerte y una anticipación creciente de una rebaja de tasas de interés de la Reserva Federal en diciembre. La salud y las telecomunicaciones superaron a segmentos más cíclicos. En la Eurozona, las acciones mostraron una resiliencia ligeramente mayor, respaldadas por ganancias en servicios financieros, de salud y de comunicación. El EuroStoxx 600 cerró el mes al alza del 1%. El mercado suizo destacó con un rendimiento especialmente sólido: el SMI subió un 4,9%, impulsado principalmente por el sector sanitario (Roche: +19%). Los mercados emergentes se quedaron rezagados, con el índice MSCI EM cayendo un 1,4%, ya que los inversores retiraron beneficios de los mercados asiáticos más expuestos a la tecnología. El Shanghai Composite cayó un 1,6%. En el mercado de renta fija, la rentabilidad de los bonos del Tesoro estadounidenses a 10 años cayó a 4,01%. Esto se debió a datos económicos más débiles y a la creciente anticipación de un recorte de tasas de interés de la Reserva Federal en diciembre. En cambio, el rendimiento del Bund de 10 años en Alemania aumentó hasta el 2,68% (+5 puntos básicos), impulsado por un renovado impulso en el sector servicios. Los metales preciosos superaron a otras materias primas, con oro y plata experimentando una mayor demanda de activos refugio seguros. Por el contrario, los precios del petróleo se retiraron (WTI: -4%) en medio de preocupaciones sobre la demanda global. Finalmente, el euro se fortaleció ligeramente en el mercado de divisas, subiendo un 0,5% frente al dólar y un 0,4% frente al franco suizo.

Las tres lecciones de inversión que nos recordó el 2025

Cada año trae convicciones firmes, escenarios dominantes y riesgos percibidos omnipresentes. Sin embargo, la evolución de los datos y el comportamiento del mercado muestra consistentemente que las trayectorias económicas a menudo difieren de las predicciones iniciales. Al cerrar el año, es importante no sólo comentar los resultados, sino también extraer ideas duraderas de ellos.

Lección 1: una política monetaria restrictiva no conduce automáticamente a un colapso del consumo.

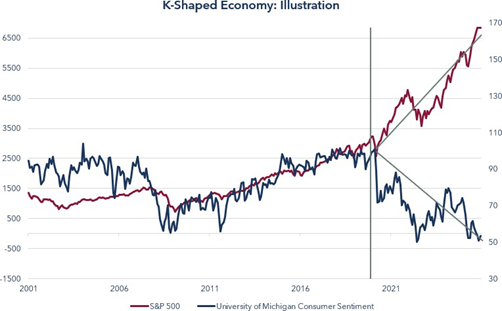

A principios de 2025, muchos anticipaban que el consumo estadounidense acabaría disminuyendo bruscamente con tasas de política monetaria del 4,5%, allanando el camino para una fuerte contracción de la actividad. Sin embargo, la economía estadounidense ha mostrado una sorprendente resiliencia: las ventas minoristas crecen un 4,3% interanual (a septiembre, debido al cierre), y GDPNow proyecta un crecimiento del 3,5% en el tercer trimestre, a pesar del menor sentimiento de los hogares y de las intenciones de gasto más cautelosas. Esta resiliencia puede atribuirse a la capacidad de la economía de absorber el choque monetario, incluyendo la acumulación de ahorros durante la pandemia, una estructura de deuda que suele ser a tasa fija y a largo plazo, un mercado laboral robusto y la reasignación sectorial. En otras palabras, el impacto de una política monetaria restrictiva es más gradual y variado de lo esperado, lo que da lugar a lo que ahora se denomina una "economía en forma de K", donde algunos hogares siguen gastando mientras otros se retraen.

Fuente: Bloomberg / Banque Heritage

La conclusión clave para los inversores es que las tasas de interés más altos no provocan automáticamente una caída repentina. La economía real reacciona con demora y matices, lejos de la historia lineal o teórica que a menudo transmiten los modelos o amplifica los medios.

Lección 2: el corto plazo genera ruido; El largo plazo crea valor

El año 2025 también nos recordó que la percepción inmediata de los acontecimientos no siempre coincide con sus consecuencias económicas. En abril, el anuncio y la posterior implementación de los nuevos aranceles estadounidenses ("Día de la Liberación") reavivó los

temores de un choque inflacionario y un riesgo de recesión. Los mercados reaccionaron al instante: el S&P 500 cayó un 12% en cinco días, mientras que el rendimiento estadounidense a 10 años subió del 3,99% al 4,59% en sólo seis semanas. Sin embargo, el impacto observado en los precios a final de año resultó ser más contenido de lo esperado inicialmente (PCE subyacente actual: +2,8% interanual). Varios factores ayudaron a suavizar el golpe: intensas negociaciones entre gobiernos para limitar el alcance de los aranceles, cadenas de suministro ahora más diversificadas, mayor competencia entre productores y distribuidores, efectos sustitutos y sólo una transferencia parcial de los aumentos de costes a los precios al consumidor. Lo que en primavera parecía un ciclón económico ahora se ve con más perspectiva. Esto no significa que el efecto haya sido neutralizado. Su impacto podría materializarse de forma más gradual en los próximos meses y debería considerarse dentro del escenario central para 2026. Pero el episodio del Día de la Liberación pone de manifiesto una verdad estructural: la velocidad de la información no cambia el ritmo de los ciclos económicos. Los mercados reaccionan al instante; la economía se ajusta con el tiempo. A esto se suma la dimensión humana, el movimiento y el sesgo cognitivo, que pueden amplificar las reacciones iniciales y complicar la interpretación de señales a corto plazo.

Lección 3: la diversificación sigue siendo una disciplina, especialmente cuando aumenta la tentación

Durante los periodos de calma, la diversificación puede parecer innecesaria. Durante las fases eufóricas, puede parecer demasiado cauteloso. Sin embargo, siempre que surge tensión o incertidumbre, su importancia se hace evidente al instante. En lugar de buscar siempre maximizar los retornos, la diversificación busca proteger, amortiguar y estabilizar el rendimiento a lo largo del tiempo. Es uno de los pocos principios probados capaces de absorber choques de origen, magnitud o momento desconocidos. El último año es un claro ejemplo de ello: los factores del rendimiento cambian y persisten disparidades significativas entre clases de activos, regiones y estilos de inversión. Las acciones tecnológicas pueden haber liderado el camino durante muchos meses, pero los desarrollos recientes ponen de manifiesto las rotaciones sectoriales, un resurgimiento de la volatilidad y nuevas preguntas en el horizonte. La diversificación implica aceptar picos más bajos a cambio de evitar valles más profundos. Transforma la incertidumbre de una apuesta en un parámetro manejable. En ese sentido, la diversificación es una disciplina, no simplemente una asignación.

Al concluir un año que nos recordó que los mercados evolucionan mientras los principios sólidos perduran, afrontamos el siguiente año con confianza y disciplina. ¡Te deseamos unas maravillosas fiestas!

enero 05, 2026

Publicaciones

Publicaciones

Outlook H1 2026El año 2025 confirmó un escenario global de aterrizaje suave, aunque a costa de desequilibrios persistentes en las principales regiones económicas.

enero 16, 2026

Publicaciones

Carta del CIO - Septiembre 2025Hacia la Reflación Global, pero Bajo Ciertas Condiciones

octubre 01, 2025

Publicaciones

Carta del CIO - Junio 2025Recuperación del mercado: la distensión comercial alivia la incertidumbre, pero persisten los riesgos

junio 23, 2025