Publicaciones

Outlook H1 2026

El año 2025 confirmó un escenario global de aterrizaje suave, aunque a costa de desequilibrios persistentes en las principales regiones económicas.

INTRODUCCIÓN

La economía estadounidense volvió a demostrar su resiliencia y un rendimiento relativo superior, China se ralentizó sin una ruptura sistémica mientras Europa siguió siendo el eslabón débil, limitada por fragilidades estructurales. Los bancos centrales acompañaron esta fase de normalización: el Banco Central Europeo (BCE) se acerca al final de su ciclo de flexibilización mientras que la Reserva Federal de EE. UU. (Fed) ajusta su trayectoria de forma gradual y estrictamente dependiente de los datos. Los mercados financieros han valorado esta resiliencia, quizá con cierto grado de complacencia. Las valoraciones de renta variable siguen siendo elevadas, especialmente en Estados Unidos, donde el rendimiento sigue estando muy concentrado en un número limitado de grandes acciones de tecnología. En cambio, ciertas regiones y segmentos, especialmente los mercados europeos y emergentes, mantienen un perfil relativo más atractivo.

Al comenzar 2026, la geopolítica representa uno de los principales factores de riesgo. La intervención estadounidense en Venezuela y el regreso explícito de una doctrina al estilo Monroe confirman el fin del multilateralismo y la aparición de un mundo más transaccional, fragmentado e impredecible, donde las dinámicas de poder prevalecen cada vez más sobre las reglas compartidas. Este cambio aumenta de forma duradera la incertidumbre y podría extenderse a otras áreas de tensión, especialmente en Asia, en medio de la creciente rivalidad estratégica entre Estados Unidos y China.

La política monetaria seguirá siendo otra área clave de vigilancia. Los caminos divergentes entre la Fed y el BCE seguirán moldeando los mercados, y cualquier error en el juicio de la política podría reavivar la volatilidad. Por último, 2026 se perfila como un año de verdad para las acciones de tecnología: tras representar la mayor parte del rendimiento del mercado de acciones estadounidense en 2025, las valoraciones elevadas y el apalancamiento dejan poco margen para el riesgo de ejecución. En este entorno más exigente, nuestro enfoque para la primera mitad de 2026 se basa en convicciones claras, disciplina estricta y una gestión activa de riesgos.

ESTADOS UNIDOS

Seguimos siendo constructivos respecto a Estados Unidos mientras mantenemos una asignación cercana a nuestro nivel neutral en un entorno donde los fundamentos macroeconómicos siguen siendo sólidos, pero los niveles de valoración y ciertos desequilibrios estructurales requieren una mayor vigilancia. Se espera que la economía estadounidense crezca a un ritmo cercano a su potencial en 2026, lo que nos permite descartar un escenario recesivo en esta fase. Apoyada por una fuerte demanda interna, una dinámica de inversión robusta y un marco institucional y regulatorio propicio para la innovación, debería seguir superando a otras grandes economías desarrolladas, especialmente Europa. Esta fortaleza estructural refuerza nuestra preferencia estratégica por Estados Unidos en las asignaciones internacionales. Se espera que la inflación continúe su moderación gradual mientras se estabiliza estructuralmente por encima de los niveles observados durante la década posterior a la crisis financiera global.

Este nuevo régimen refleja la normalización progresiva de las cadenas de suministro, la flexibilización de las presiones de costos, un mercado laboral menos ajustado, así como una política monetaria que se ha vuelto gradualmente más acomodaticia. Las ganancias en productividad, impulsadas por la creciente adopción de la inteligencia artificial, también representan un motor estructural de crecimiento y un factor clave de transformación para la economía estadounidense.

En este contexto, la política de la Reserva Federal debe mantenerse acomodaticia, aunque estrictamente dependiente de los datos. Nuestro escenario central asume una tasa de política terminal cercana al 3%. Si bien la comunicación del banco central probablemente se vuelva gradualmente más conciliadora, especialmente tras la sustitución de Jerome Powell, se espera que los tipos de interés sigan siendo estructuralmente más altos que en la década anterior, reflejando un cambio duradero en el régimen macrofinanciero.

El mercado laboral sigue siendo una variable clave para la política monetaria. Se espera una desaceleración, pero más en forma de normalización que de una ruptura brusca. En este marco y dado el creciente impacto de las ganancias de productividad, el debilitamiento de la dinámica del empleo ya no debe interpretarse mecánicamente como una señal de desaceleración económica. Por último, se espera que la política fiscal siga siendo expansiva, apoyando el crecimiento a corto plazo a través del consumo y la inversión. Es probable que los déficits se mantengan elevados, y los programas de apoyo industrial deberían continuar, especialmente en inteligencia artificial, energía, defensa y relocalización industrial. Sin embargo, estas pólizas aumentan los riesgos a largo plazo, especialmente en los mercados de renta fija, mediante mayores costos de refinanciación y una prima a plazo potencialmente más alta. Por tanto, Estados Unidos sigue siendo la región con mayor potencial de crecimiento estructural, pero también la región donde los riesgos están más concentrados, justificando así un enfoque de inversión disciplinado, diversificado y selectivo.

EUROPA

Se espera que el crecimiento europeo se mantenga moderado pero positivo en 2026 y que siga rezagado respecto al de Estados Unidos. El potencial de la región sigue estando estructuralmente limitado por un tejido económico aún orientado en gran medida hacia la industria tradicional y servicios altamente regulados. Estos sectores se benefician solo marginalmente de las ganancias de productividad vinculadas a la inteligencia artificial, al menos no en la misma medida que observadas al otro lado del Atlántico. En este contexto, el Estado desempeña un papel central en el apoyo a la actividad económica. La inversión pública a gran escala, especialmente en infraestructuras, transición energética y defensa, compensa parcialmente la subinversión del sector privado. Este estímulo ayuda a estabilizar el crecimiento sin generar una aceleración genuina, al tiempo que plantea cuestiones a medio plazo sobre la sostenibilidad de las finanzas públicas. Sin embargo, las perspectivas macroeconómicas parecen relativamente equilibradas: el riesgo de una gran sorpresa negativa sigue siendo limitado y no se prevé recesión en esta etapa, aunque la economía europea sigue dependiendo en gran medida de los desarrollos de los ciclos económicos de EE. UU. y China.

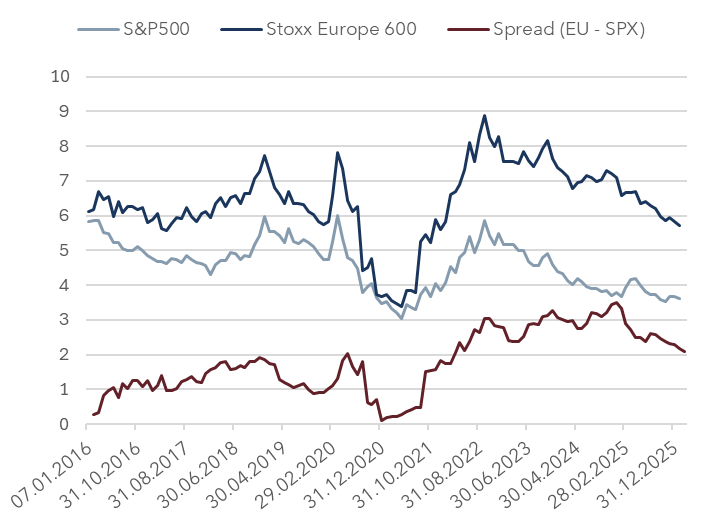

En el ámbito de la inflación, la desinflación ya está bien avanzada y la inflación debería converger hacia el objetivo del BCE en los próximos trimestres. Los riesgos inflacionarios parecen estar más contenidos que en Estados Unidos, lo que permite que la política monetaria europea siga siendo más acomodaticia y predecible a mediano plazo. En este entorno, las acciones europeas ofrecen valoraciones y rendimientos relativos atractivos. Sin embargo, dado el limitado potencial de crecimiento, Europa no representa una opción beta, sino más bien una posición más defensiva. Por ello, preferimos una exposición neutral, construida en torno a sectores y empresas cuidadosamente seleccionados.

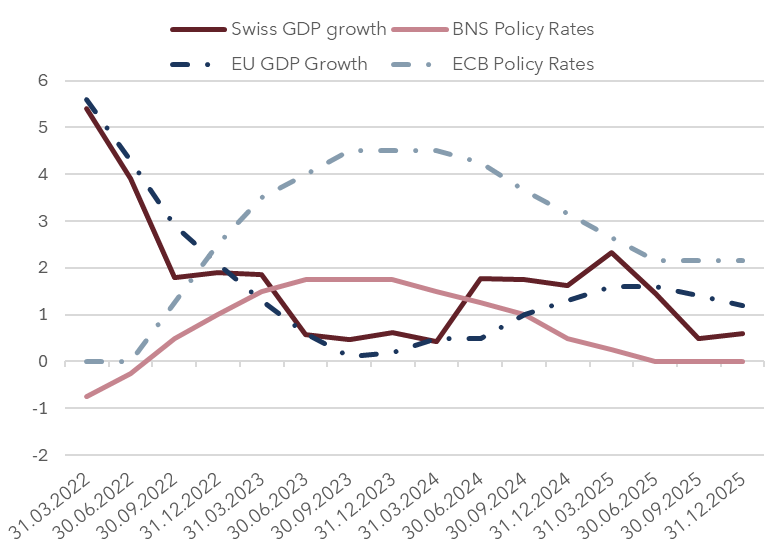

SUIZA

A pesar de una compleja situación macroeconómica que sigue estando altamente correlacionada con los ciclos europeo y estadounidense, Suiza sigue siendo un ancla de estabilidad y un refugio seguro en un entorno global incierto. Se espera que el crecimiento supere ligeramente el 1% en 2026, apoyado por una recuperación europea gradual y la resiliencia de Estados Unidos, pero limitado por un franco suizo estructuralmente fuerte y la persistencia de altos aranceles que siguen pesando sobre sectores orientados a la exportación.

La inflación debería mantenerse baja, alrededor del 1%, con riesgos deflacionarios aún presentes, lo que justifica el mantenimiento de una política monetaria acomodaticia con tipos de interés en 0%. El Banco Nacional Suizo no parece inclinado a volver de forma duradera a tipos negativos, aunque este escenario no puede descartarse del todo en caso de un choque externo. En este entorno geopolítico y económico incierto, es probable que el franco suizo siga siendo demandado como refugio seguro, limitando el margen de una recuperación cíclica en la economía interna. En los mercados financieros, las acciones suizas siguen siendo atractivas desde la perspectiva de la valoración, mientras que el mercado de bonos ofrece rendimientos limitados. La estructura defensiva del mercado bursátil otorga a Suiza un papel estabilizador significativo dentro de las carteras, orientado más hacia la preservación del capital que hacia el rendimiento cíclico.

MERCADOS EMERGENTES

Los mercados emergentes representan una alternativa creíble para captar flujos fuera de los mercados estadounidenses. Su entorno macroeconómico es en general favorable, impulsado por un ciclo monetario más avanzado que en las economías desarrolladas. Muchos bancos centrales de mercados emergentes ya han comenzado a recortar los tipos, apoyando la actividad nacional. En este contexto, se espera que el crecimiento en las economías emergentes se mantenga muy por encima del de los países desarrollados, alrededor del 4% en 2026 según el Fondo Monetario Internacional (FMI), siendo Asia el principal contribuyente. Varios vientos de cola apoyan este escenario. La relocalización industrial y la reconfiguración de las cadenas de valor globales están fomentando la inversión en regiones clave, mientras que el aumento del consumo interno reduce gradualmente la dependencia de las exportaciones. Además, un dólar estadounidense menos dominante mejora las condiciones financieras y apoya los flujos hacia los activos de mercados emergentes.

China sigue siendo un motor central del universo emergente, a pesar de un entorno aún desafiante marcado por un crecimiento desacelerado, presiones deflacionarias persistentes y una fuerte dependencia del apoyo público. Sin embargo, su peso económico sigue siendo decisivo, junto a un sur de Asia muy dinámico donde se espera que el crecimiento supere el 6% en 2026. En este contexto, y en continuidad con 2025, seguimos siendo constructivos respecto a los mercados emergentes. Sin embargo, esta postura debe verse como un sesgo cíclico más que defensivo, que requiere un enfoque selectivo y diversificado en un entorno global incierto.

ASIGNACIÓN DE ACTIVOS

La resiliencia de la economía estadounidense, la ausencia de una recesión en las principales economías desarrolladas y el fuerte potencial de crecimiento de los mercados emergentes siguen apoyando a los mercados financieros. Sin embargo, esta normalización se produce en un contexto de valoraciones elevadas, un rendimiento altamente concentrado y riesgos exógenos elevados, especialmente en los frentes geopolítico y monetario. El fin gradual de los ciclos de flexibilización, las divergencias persistentes entre bancos centrales y la aparición de un orden global más fragmentado aumentan la incertidumbre y la probabilidad de episodios de volatilidad renovados. En este contexto, la construcción de carteras ya no puede basarse únicamente en la exposición direccional al riesgo, sino que debe basarse en una asignación disciplinada, selectiva y diversificada, favoreciendo la calidad de los activos, la visibilidad del flujo de caja y los beneficios de diversificación.

RENTA VARIABLE

Durante la primera mitad del año, mantenemos una postura constructiva pero cautelosa, manteniendo la exposición global a las acciones cerca de la neutralidad en un entorno marcado por el fin de los ciclos de normalización monetaria y una mayor incertidumbre geopolítica. Nuestro posicionamiento se basa en una visión cíclica y diferenciada del crecimiento, con preferencia por Estados Unidos y los mercados emergentes, compensada por una asignación más defensiva en Europa.

Nuestra perspectiva de renta variable es altamente selectiva y disciplinada, con el objetivo de beneficiarse de la divergencia persistente entre los ciclos económicos de EE.UU. y Europa, aprovechando tres motores a largo plazo que están remodelando estructuralmente los flujos de inversión: inteligencia artificial, defensa y la transición energética. Dentro de este marco, favorecemos sectores industriales e infraestructurales cuyas dinámicas varían significativamente entre regiones.

En Estados Unidos, las crecientes tensiones geopolíticas, la relocalización de la cadena de suministro y las consideraciones de soberanía siguen apoyando las inversiones relacionadas con la defensa. Al mismo tiempo, la rápida expansión de la IA está generando una demanda sostenida de infraestructuras físicas críticas, especialmente redes eléctricas, capacidad eléctrica y equipos relacionados.

En Europa, la aceleración del gasto público, especialmente en Alemania, en defensa e infraestructuras verdes, combinada con la reducción de los costos energéticos, crea un trasfondo más favorable para una recuperación industrial gradual aunque aún desigual.

Los servicios públicos también representan un pilar fundamental de nuestra asignación, actuando cada vez más como un indicador del crecimiento tecnológico. En Estados Unidos, la creciente demanda eléctrica de los centros de datos impulsados por IA mejora la visibilidad del flujo de caja y la resiliencia del modelo de negocio. En Europa, favorecemos a los actores expuestos a la modernización de la red y a la infraestructura verde.

Por último, en el ámbito financiero, preferimos grandes bancos estadounidenses diversificados, que se benefician de un entorno favorable para la desregulación y de balances sólidos. En Europa, la rentabilidad bancaria sigue estando respaldada por la inclinación de la curva de rendimientos, lo que se traduce en atractivas políticas de dividendos y recompra de acciones.

RENTA FIJA

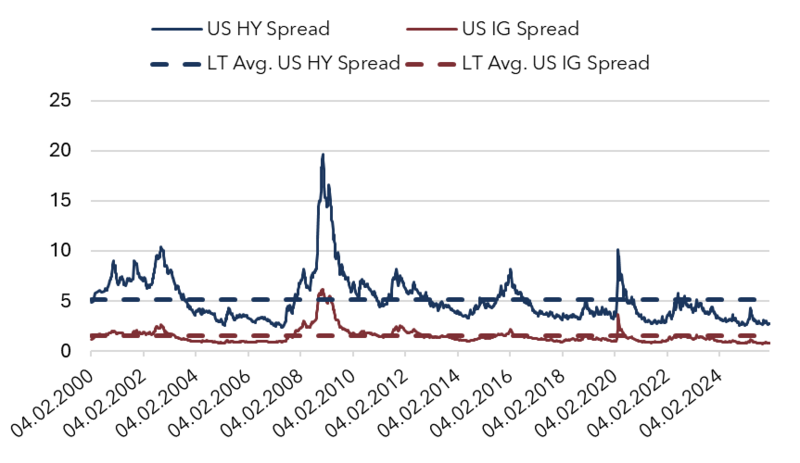

El entorno macroeconómico sigue siendo constructivo, respaldado por un crecimiento resiliente y una esperada recuperación en la segunda mitad del año. La inflación parece estar en gran medida controlada y las políticas monetarias se acercan al final de sus ciclos de relajación, lo que ofrece buena visibilidad a corto y mediano plazo. Los riesgos relacionados con los déficits fiscales en Estados Unidos y Europa persisten, pero se espera que sigan siendo manejables en estos horizontes. Dentro de los bonos soberanos, preferimos vencimientos cortos a intermedios tanto en las curvas estadounidenses como europeas. Se evita la exposición a larga duración debido a la limitada visibilidad del crecimiento a largo plazo y a la mayor sensibilidad a la dinámica de la deuda pública. Nuestra postura sobre el crédito de grado de inversión sigue siendo cautelosa, ya que los niveles actuales de spread ofrecen una compensación limitada por el riesgo crediticio. Por ello, favorecemos duraciones cortas a medianas, que proporcionen el mejor equilibrio entre el carry y el control del riesgo.

La resiliencia de la actividad económica sostiene una postura neutral respecto al High Yield. Aunque las primas de riesgo siguen siendo más atractivas que en Investment Grade, la selectividad es esencial, con un enfoque en emisores de alta calidad, bajo apalancamiento y flujos de caja previsibles. Los bonos convertibles están sobreponderados, dado su atractivo perfil asimétrico, que combina protección a la baja, sensibilidad limitada a los tipos de interés y participación al alza en mercados de renta variable en un entorno más volátil.

La deuda de los mercados emergentes, especialmente en moneda local, también es un tema clave en la asignación. Los bonos locales de mercados emergentes ofrecen rendimientos reales más altos que los mercados desarrollados, proporcionando una sólida compensación por riesgo y un colchón de ingresos significativo. Un dólar estadounidense más débil y ciclos económicos más avanzados en estos países deberían seguir actuando como vientos de cola. Por último, mantenemos la exposición a bonos de catástrofe, que ofrecen una diversificación atractiva, rendimientos más altos que el crédito tradicional y una volatilidad relativamente baja.

COMMODITIES

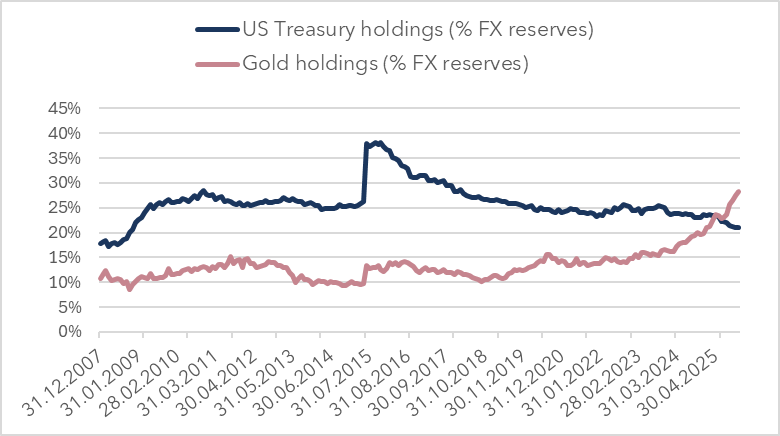

El oro sigue siendo una asignación estratégica clave dentro de nuestras carteras, a pesar del fuerte aumento de los precios del oro observado en 2025. Sigue desempeñando plenamente su papel como refugio seguro, protección frente al aumento de los déficits públicos y protección frente a riesgos de descenso de la credibilidad del banco central en un entorno de presión persistente sobre el dólar estadounidense. Esta convicción se ve reforzada por una demanda estructural robusta, impulsada por bancos centrales de mercados emergentes, flujos de inversores a través de ETFs y una perspectiva a mediano plazo para tipos de interés reales frágiles.

En cambio, seguimos siendo estructuralmente infravalorados en la energía. El crecimiento global sigue estabilizándose mientras que la oferta sigue superando ampliamente la demanda. A mediano plazo, la incertidumbre en torno a las reservas venezolanas y su posible retorno al mercado podría agravar aún más los desequilibrios entre oferta y demanda, ejerciendo una presión adicional a la baja sobre los precios del petróleo. En este contexto, mantenemos una postura cautelosa respecto al crudo en ausencia de un catalizador claro capaz de sostener los precios de forma sostenible.

MONEDAS

Nuestra perspectiva monetaria sigue siendo cautelosa y orientada a la diversificación. El dólar estadounidense sigue bajo presión ante los esperados recortes de tipos de la Reserva Federal en la primera mitad del año, el deterioro de las finanzas públicas, el aumento de los riesgos políticos y las crecientes dudas sobre la independencia de los bancos centrales. Estos factores alimentan el riesgo de una desdolarización gradual de las reservas globales y limitan el potencial de apreciación del dólar a mediano plazo. En cambio, el euro podría beneficiarse de la recuperación cíclica de Europa, respaldada por el estímulo fiscal alemán y la estabilización de la política monetaria del BCE. Se espera que el franco suizo siga siendo fuerte, respaldado por su estatus de refugio seguro, una inflación persistentemente baja y la postura prudente del Banco Nacional Suizo. En este contexto, favorecemos una mayor diversificación de la moneda para reducir la dependencia del dólar estadounidense y reforzar la resiliencia de las carteras en un mundo caracterizado por persistentes desequilibrios fiscales y la creciente fragmentación del sistema monetario internacional.

enero 16, 2026

Publicaciones

Publicaciones

Carta del CIO - Deciembre de 2025Invertir con disciplina: lo que nos ha enseñado el 2025

enero 05, 2026

Publicaciones

Carta del CIO - Septiembre 2025Hacia la Reflación Global, pero Bajo Ciertas Condiciones

octubre 01, 2025

Publicaciones

Carta del CIO - Junio 2025Recuperación del mercado: la distensión comercial alivia la incertidumbre, pero persisten los riesgos

junio 23, 2025