Publications

Letter from the CIO - Juin 2025

Rebond des marchés : L’apaisement commercial atténue l’incertitude, mais les risques demeurent

Rebond des marchés : L’apaisement commercial atténue l’incertitude, mais les risques demeurent

- Les marchés actions rebondissent, soutenus par des résultats d’entreprises solides et un relâchement des tensions commerciales.

- Aux États-Unis, un contraste persiste entre les données économiques concrètes et les enquêtes de sentiment, avec des chiffres rassurants sur l’emploi.

- La prudence reste de mise sur l’ensemble des actifs risqués en raison des tensions liées à la dette publique américaine.

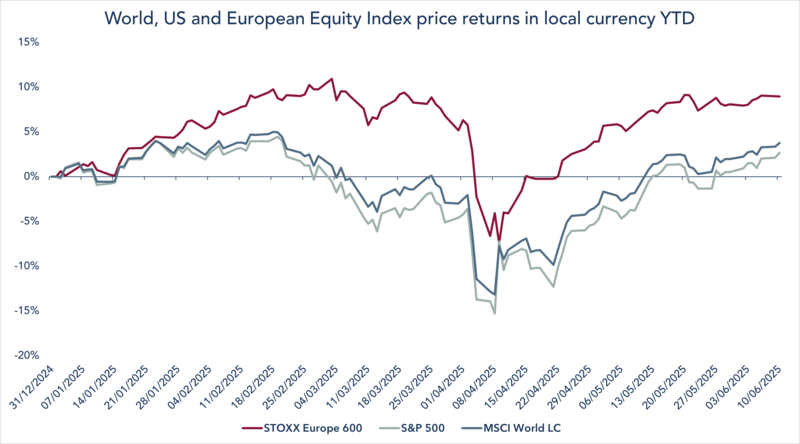

Après une correction rapide début avril, déclenchée par l’annonce de nouveaux droits de douane par l’administration Trump, les marchés actions ont rebondi vigoureusement en mai. Ce retournement a été soutenu par un climat d’apaisement sur le front commercial entre les États-Unis et leurs partenaires internationaux, ainsi que par des indicateurs macroéconomiques solides. À cela s’est ajoutée une saison de résultats trimestriels globalement robustes. Aux États-Unis, près de 100 % des entreprises du S&P 500 ont publié leurs résultats du premier trimestre. Le taux de croissance des bénéfices affiche une hausse de 12,4 % en glissement annuel, marquant un deuxième trimestre consécutif de progression à deux chiffres : Cette performance est d’autant plus notable qu’elle contredit les anticipations de ralentissement en début d’année.

Source: Bloomberg / Banque Heritage

Dans ce contexte, l’indice S&P 500 a enregistré une des meilleures performances parmi les grandes places mondiales, avec une progression de 6,3 %. Le secteur technologique a particulièrement brillé : l’indice Nasdaq a bondi de 9,65 %, porté par des résultats largement supérieurs aux attentes. Les secteurs cycliques, comme l’industrie et la consommation discrétionnaire, ont également affiché de solides performances, témoignant d’un regain de confiance dans les perspectives économiques. À l’inverse, les secteurs défensifs, tels que la santé et les biens de consommation de base, ont sous-performé, pénalisés par une rotation sectorielle au profit de segments plus sensibles à la conjoncture, dans un contexte d’apaisement des craintes de récession. En Europe, les marchés ont également affiché une belle dynamique : l’EuroStoxx 50 a progressé de 5,4 %. L’Allemagne (DAX +6,7 %) et la France (CAC 40 +3,9 %) ont bénéficié d’indicateurs économiques mieux orientés et d’un environnement commercial plus favorable. À l’inverse, le marché suisse a sous-performé (+1,2 %), lesté par la faible contribution des secteurs défensifs, tels que la santé et l’alimentation, fortement représentés dans l’indice helvétique. Les marchés émergents ont tiré parti d’un dollar affaibli et d’un regain d’appétit pour le risque. L’indice MSCI Emerging Markets a progressé de 4,5 %, tandis que le Hang Seng de Hong Kong a gagné 6,6 %. Les meilleures performances sont venues de Taïwan (+12,5 %) et de la Corée du Sud (+7,8 %), portées par les valeurs technologiques et exportatrices.

Sur le marché obligataire, la situation a été plus contrastée. Aux États-Unis, les inquiétudes budgétaires se sont intensifiées, culminant avec la dégradation de la note souveraine par Moody’s. Cette tension s’est traduite par une volatilité accrue et une remontée des taux longs à la mi-mai. Le rendement du bon du Trésor à 10 ans a terminé le mois à 4,40 %, en hausse de 26 points de base par rapport à fin avril. En zone euro, le Bund allemand à 10 ans est resté stable, terminant à 2,50 % (+4 points de base), dans un contexte d’inflation maîtrisée.

Dans un environnement « risk-on », les matières premières ont été la classe d’actifs la moins performante en mai, même si l’indice RICI Commodity Index a progressé de +1,02 %. Le cours de l’or a poursuivi sa phase de consolidation autour de 3 300 USD l’once, tandis que les denrées agricoles ont reculé. Enfin, sur le marché des changes, le dollar américain est resté stable face à l’euro, mais a cédé 0,4 % face au franc suisse, qui conserve son statut de valeur refuge dans un contexte géopolitique toujours incertain.

Les marchés actions ont quasiment effacé les pertes engendrées par l’escalade tarifaire, portés par une amélioration tangible du sentiment des investisseurs sur plusieurs fronts. Sur le plan commercial, les signes d’apaisement se multiplient : les relations avec des partenaires clés tels que l’Union européenne et la Chine ont connu des avancées significatives, notamment grâce à la suspension temporaire de certaines hausses tarifaires initialement prévues. Cette détente contribue à atténuer les craintes d’un ralentissement économique mondial.

Le sommet de Genève en mai a marqué un tournant, avec l’annonce conjointe d’une réduction temporaire des droits de douane entre les États-Unis et la Chine, ouvrant une fenêtre de trois mois pour tenter de conclure un accord commercial plus large. Dans ce cadre, les tarifs américains sur les importations chinoises ont été ramenés à 30 %, tandis que la Chine a abaissé les siens à 10 %. Les négociations, qui ont repris cette semaine à Londres, semblent progresser vers un cadre d’accord. Par ailleurs, un accord bilatéral entre les États-Unis et le Royaume-Uni a été conclu dans des secteurs stratégiques tels que l’automobile et l’acier. Bien que modeste, cet accord envoie un signal encourageant quant à la volonté d’apaisement. Des discussions sont également en cours avec l’Union européenne, même si leurs contours restent encore incertains.

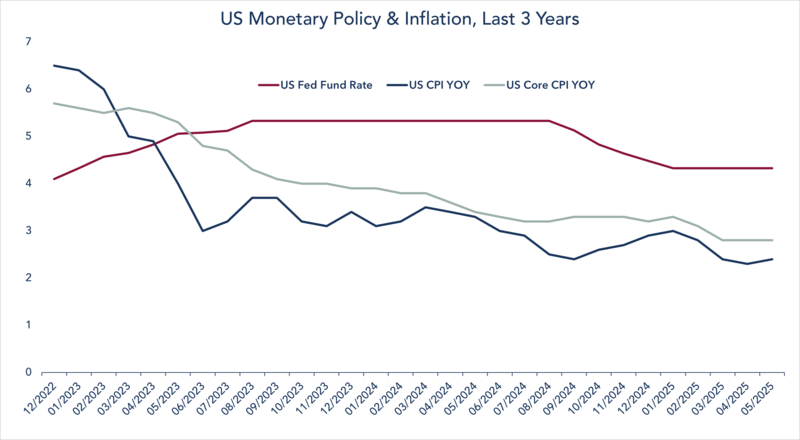

Aux États-Unis, les données économiques récentes offrent un contraste frappant entre les indicateurs conjoncturels (hard data) et les enquêtes de sentiment (soft data), plus nuancées. En mai, le rapport sur l’emploi a constitué un signal rassurant pour les marchés. Avec 139 000 créations d’emplois non agricoles, chiffre supérieur aux attentes (consensus Bloomberg :à126 000), l’économie américaine fait preuve d’une résilience notable malgré les incertitudes liées à la politique commerciale. Le taux de chômage est resté stable à 4,2 %, tandis que la hausse des salaires horaires a atteint 3,9 % sur un an, dépassant les prévisions à 3,7 %. Cette dynamique salariale solide confirme la vigueur persistante du marché du travail. Sur le front des prix, l’inflation a légèrement fléchi en mai : l’indice des prix à la consommation (CPI) a progressé de 2,4 % sur un an, après 2,3 % en avril. L’inflation sous-jacente (core CPI), excluant alimentation et énergie, est restée stable à 2,8 % sur un an, avec un ralentissement de la progression mensuelle à 0,1 %, en deçà des attentes. Dans ce contexte d’activité économique robuste sans être vigoureuse, la Réserve fédérale a choisi de maintenir sa politique monétaire inchangée lors de sa réunion de mai. Le ton adopté s’est cependant révélé hawkish, la Fed ne jugeant pas opportun de baisser les taux à court terme, face aux tensions inflationnistes toujours présentes.

Source: Bloomberg / Banque Heritage

Malgré ces signes d’apaisement commercial et la résilience manifeste de l’économie américaine, plusieurs facteurs plaident en faveur d’une approche prudente en matière d’allocation d’actifs. En tête des préoccupations figure la soutenabilité de la dette publique américaine. Le taux à 30 ans s’approche dangereusement du seuil symbolique de 5,1 %, un niveau inégalé depuis 2007, à la veille de la crise financière. Cette tension sur les taux longs reflète des inquiétudes grandissantes quant à la trajectoire budgétaire des États-Unis. Le déficit fédéral ne cesse de se creuser, et les perspectives restent peu encourageantes face à l’ambitieux projet de loi budgétaire « Big Is Beautiful » porté par l’administration Trump. Celui-ci prévoit certes une réduction des dépenses publiques, mais surtout de nouvelles baisses d’impôts pour les ménages et les entreprises, sans mesures crédibles de compensation budgétaire. Par ailleurs, la faiblesse structurelle probable du dollar à moyen terme, bien que favorable au commerce extérieur, pourrait accentuer l’inflation importée, ce qui contraindra la Fed à maintenir des taux élevés plus longtemps. Dans ce contexte, le risque d’une dynamique d’endettement incontrôlée s’intensifie, susceptible de peser sur les marchés obligataires et, par contagion, sur l’ensemble des actifs risqués.

Prudence et vigilance restent donc de mise.

📌Téléchargez la version complète de la CIO Letter au format PDF ici.

Juin 12, 2025

Publications

Publications

Nous sommes une banque de familles, construite par des familles, pour des famillesDans cette interview exclusive, notre PDG nous fait part de la vision à l'origine d'une banque créée par des familles, pour des familles, en mettant en avant notre approche à long terme, nos valeurs et notre engagement envers nos clients.

Avril 29, 2026

Publications

Letter from the CIO - Avril 2026Détente géopolitique et résilience économique : un environnement constructif, mais encore incertain

Avril 16, 2026

Publications

Stablecoins : l’atout discret de WashingtonRégulation, innovation, souveraineté : les actifs numériques adossés au dollar s’imposent comme un nouvel instrument de puissance monétaire américaine.

Avril 08, 2026