Publications

Letter from the CIO - Avril 2026

Détente géopolitique et résilience économique : un environnement constructif, mais encore incertain

- Recul du pétrole et soutien aux marchés malgré une incertitude persistante

- Inflation portée par l’énergie, mais sous-jacent globalement maîtrisé

- Décalage ménages/marchés, risque sur consommation et conditions de crédit

Une accalmie géopolitique qui soutient les marchés

Après un mois de mars marqué par une forte montée des tensions au Moyen-Orient, l’annonce d’un cessez-le-feu entre les États-Unis, Israël et l’Iran a permis une détente progressive des marchés financiers. La prime de risque énergétique, qui avait fortement pesé sur les actifs risqués, a commencé à se résorber. Ainsi, le prix du baril de Brent, qui avait brièvement atteint environ 115 USD à la fin du mois de mars, évolue désormais sous le seuil des 100 USD, reflétant un regain d’espoir quant à une normalisation progressive des flux énergétiques mondiaux. Cette accalmie, bien que fragile et relative, a soutenu un rebond des marchés actions. Après des replis marqués en mars (environ -5 % pour le S&P 500 et -9 % pour l’Euro Stoxx 50), les principaux indices ont retrouvé une trajectoire positive dans le sillage de l’amélioration du sentiment. Le S&P 500 affiche désormais une performance légèrement positive depuis le début de l’année. Sur le marché des changes, le dollar, qui s’était renforcé en tant que valeur refuge, avec un EUR/USD tombé à 1,1415 en mars, a depuis perdu de sa vigueur à la suite de l’annonce du cessez-le-feu. La paire évolue aujourd’hui autour de 1,175, soit des niveaux proches de ceux observés en début d’année. Si cette accalmie constitue un élément favorable, il convient toutefois de rester prudent quant à la durée et à la solidité de cette dynamique. Les négociations devraient s’inscrire dans le temps et rester sujettes à des retournements, laissant persister une incertitude géopolitique non négligeable.

Une économie mondiale qui continue de faire preuve de résilience

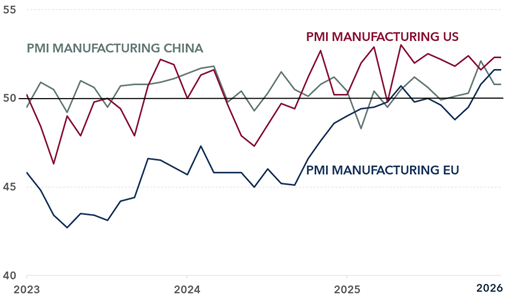

Au-delà du contexte géopolitique, les données macroéconomiques continuent de refléter une dynamique globalement encourageante. Aux États-Unis, malgré une phase de normalisation déjà bien engagée, le marché du travail demeure solide, avec la création de près de 178 000 emplois en mars, un chiffre supérieur aux attentes, et un taux de chômage contenu autour de 4,3 %. Cette situation confirme la robustesse de l’économie américaine, même si elle n’intègre probablement pas encore pleinement l’impact du récent choc énergétique. Certains indicateurs avancés vont dans le même sens. Les indices PMI manufacturiers ont enregistré en mars un rebond simultané aux États-Unis, en Europe et en Chine, signalant une amélioration de l’activité industrielle à l’échelle globale, et ce malgré la hausse récente des prix de l’énergie. Cette évolution doit être interprétée avec prudence, mais elle pourrait suggérer une moindre sensibilité de l’économie mondiale aux chocs pétroliers qu’au cours des cycles précédents.

S&P Global Manufacturing PMI Index

Source : Bloomberg / Banque Heritage

Sur le front de l’inflation, les tensions restent présentes mais encore contenues dans leur dynamique sous-jacente. L’indice CPI headline s’établit à 3,3 % en glissement annuel en mars, en nette accélération par rapport aux 2,4 % observés en février, principalement sous l’effet d’un choc énergétique. Sur le mois, les prix ont progressé de 0,9 %, tirés par une hausse de plus de 10 % des coûts de l’énergie, le prix de l’essence ayant notamment bondi de plus de 20 %. À l’inverse, l’inflation sous-jacente apparaît plus modérée. Le CPI core ressort à 2,6 % sur un an, avec une progression limitée à 0,2 % sur le mois, signalant que les pressions inflationnistes de second tour restent, à ce stade, relativement contenues. Cette divergence entre inflation globale et inflation sous-jacente illustre le caractère essentiellement exogène du choc récent, lié à l’énergie, plutôt qu’un emballement généralisé des prix. Du côté des marchés, les anticipations d’inflation implicites se sont légèrement redressées, avec le breakeven 5 ans américain évoluant autour de 2,4 % – 2,5 %, traduisant une réévaluation modérée du risque inflationniste sans signal de désancrage.

Des perspectives bénéficiaires solides, en particulier aux États-Unis

Dans ce contexte, les perspectives bénéficiaires des entreprises restent bien orientées, en particulier aux États-Unis, où la croissance des résultats est attendue autour de +16 % à horizon 2026, portée par des dynamiques structurelles favorables. Les entreprises américaines continuent de bénéficier de plusieurs moteurs puissants : gains de productivité liés à l’intelligence artificielle, modèles économiques “asset-light” et maintien d’un fort pouvoir de fixation des prix. Dans l’ensemble, les entreprises américaines affichent une santé solide, leurs profits représentant aujourd’hui environ 14 % du PIB, un niveau historiquement élevé qui illustre la robustesse du cycle bénéficiaire actuel.

Parallèlement, les valorisations se sont partiellement normalisées après les niveaux élevés observés fin 2025. La prime de valorisation des actions américaines par rapport à l’Europe est revenue autour de 1,3x, proche de sa moyenne historique. Cette évolution reflète principalement un ajustement des multiples américains plutôt qu’une revalorisation des marchés européens, dont les perspectives de croissance restent plus limitées. Les révisions de bénéfices confirment d’ailleurs cette dynamique : elles s’orientent positivement aux États-Unis, tandis qu’elles demeurent plus contrastées en Europe, pénalisées par un environnement de croissance plus modéré, un euro fort et une composition sectorielle davantage orientée vers des industries plus cycliques et traditionnelles (banques, énergie, industrie).

Des signaux de fragilité à surveiller attentivement

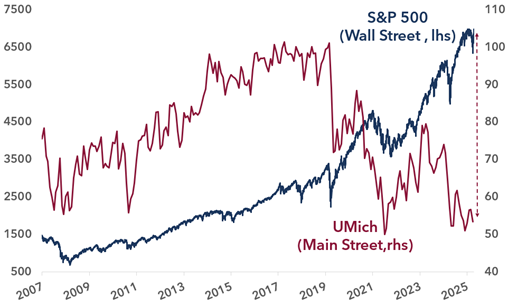

Malgré ces éléments constructifs, plusieurs indicateurs appellent à la vigilance. La confiance des consommateurs américains s’est nettement dégradée, l’indice Michigan Consumer Sentiment atteignant un niveau de 47,6, soit un point bas historique. Cette évolution reflète à la fois les incertitudes liées au contexte géopolitique et une érosion progressive du pouvoir d’achat dans un environnement marqué par plusieurs années d’inflation persistante.

Dans le même temps, les anticipations d’inflation demeurent élevées à court terme, avec des projections à 4,8 % à un an, suggérant que les tensions sur les prix pourraient non seulement perdurer, mais également mettre du temps à se résorber, dans un contexte où la perspective d’un accord durable reste incertaine. La récente remontée du CPI headline, largement liée à l’énergie, pourrait ainsi se prolonger dans les prochains mois et continuer de peser sur la consommation.

Dans ce cadre, la Réserve fédérale devrait maintenir une politique monétaire restrictive plus longtemps que prévu. Le scénario de baisses de taux s’éloigne progressivement, tandis que la probabilité de nouvelles hausses a récemment augmenté. Les taux longs américains évoluent ainsi autour de 4,30 % sur le 10 ans, reflétant ce réajustement des anticipations.

Enfin, le décalage entre la perception des ménages et la dynamique des marchés financiers continue de se creuser. Ce déséquilibre, combiné à un possible durcissement des conditions financières, pourrait progressivement peser sur la consommation et le crédit, invitant à conserver une approche mesurée dans les mois à venir.

Main Street vs. Wall Street

Source : Bloomberg / Banque Heritage

Positionnement : un environnement constructif, mais encore nuageux

Dans ce contexte, notre scénario central demeure celui d’une économie mondiale résiliente, évoluant dans un mode soft landing, soutenue par des fondamentaux globalement solides et une détente relative récente des tensions géopolitiques. Les marchés actions pourraient bénéficier d’un environnement plus porteur, appuyé par des valorisations désormais plus équilibrées, une croissance des bénéfices toujours robuste, en particulier aux États-Unis, et de dynamiques structurelles favorables. En Europe, une stabilisation durable des prix de l’énergie constituerait également un soutien additionnel pour les entreprises.

Toutefois, plusieurs zones d’ombre persistent : la trajectoire de l’inflation, l’orientation de la politique monétaire, la fragilité du sentiment des consommateurs et les incertitudes géopolitiques. Ces facteurs pourraient continuer à alimenter des épisodes de volatilité dans les mois à venir. Dans ce cadre, nous maintenons une approche mesurée et équilibrée, adaptée à un environnement qui reste constructif mais encore incertain.

Avril 16, 2026

Publications

Publications

Kevin Warsh, le réformateurUne Fed moins bavarde, un bilan allégé, une réglementation assouplie : Kevin Warsh réécrit les règles et change les règles du jeu.

Juillet 02, 2026

Publications

Outlook H2 2026Pendant plus d’une décennie, les investisseurs ont évolué dans un environnement façonné par les banques centrales : faible inflation, liquidités abondantes et taux d’intérêt en baisse constante.

Juin 23, 2026

Publications

« Le private equity offre une exposition plus équilibrée à l’économie réelle »Dans un contexte de concentration des marchés cotés et de volatilité persistante, le private equity s’impose comme un pilier des allocations de long terme

Mai 19, 2026