Publications

Letter from the CIO - Mai 2026

Retour à la normale… ou presque

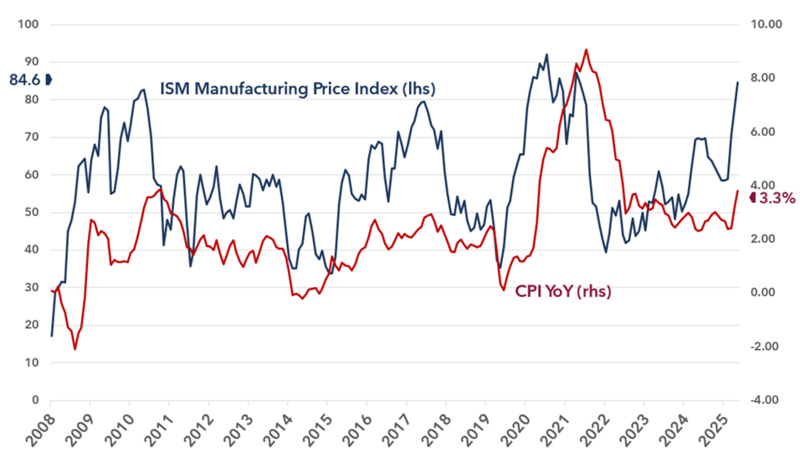

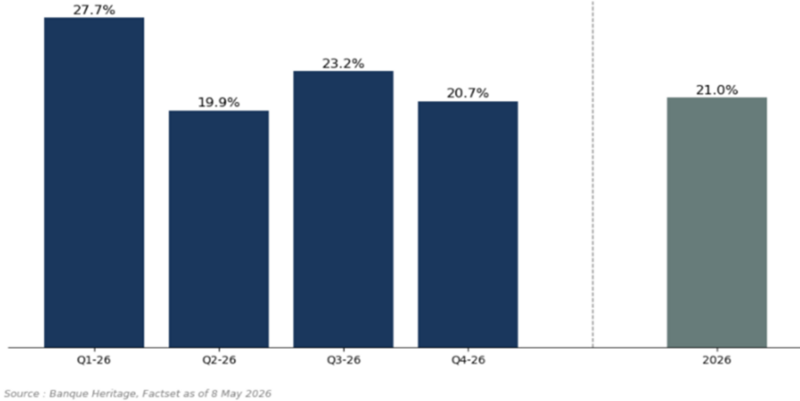

Aux États-Unis, le S&P 500 progresse désormais de près de 15 % depuis ses points bas d’avril, tandis que le Nasdaq affiche une hausse supérieure à 25 %, soutenu par une saison de résultats du premier trimestre particulièrement solide ainsi que par des perspectives bénéficiaires toujours favorables pour l’ensemble de l’année 2026. Les segments technologiques, les petites capitalisations et plus largement les valeurs de croissance ont fortement rebondi, les indices small caps américains progressant de près de 15 % sur le mois. Les marchés émergents participent également à ce mouvement avec une hausse proche de 25 % depuis leurs plus bas, bénéficiant du retour de l’appétit pour le risque ainsi que d’un dollar légèrement moins ferme. Ce retour du “risk-on” intervient néanmoins dans un contexte macroéconomique plus contrasté que ne le suggère actuellement la dynamique des marchés financiers. Les dernières publications d’inflation confirment une remontée progressive des pressions inflationnistes, avec une inflation américaine, en données globales, évoluant à nouveau au-dessus de 3 %, entraînant une nouvelle tension sur les taux souverains américains et européens. Le rendement du Treasury américain à 10 ans évolue désormais proche de Une économie résiliente, mais des tensions inflationnistes persistantes L’économie américaine continue d’afficher une résilience notable, soutenue par une consommation robuste, un marché de l’emploi toujours solide et une amélioration progressive de l’activité manufacturière. Aux États-Unis, l’ISM Manufacturing est resté en territoire d’expansion à 52,7 en avril, tandis qu’en Europe, le PMI manufacturier de la zone euro est remonté à 52,2 contre 51,6 le mois précédent, confirmant une amélioration graduelle du cycle industriel. Cette reprise reste notamment soutenue par le rebond des nouvelles commandes, des exportations et des effets de restockage. Le marché du travail américain demeure globalement résilient. Les créations d’emplois, hors secteur agricole, ont progressé de 115 000 postes en avril, tandis que le taux de chômage est resté stable à 4,3 %. Parallèlement, le PIB américain du premier trimestre est ressorti proche de 2 % en rythme annualisé, après un dernier trimestre 2025 particulièrement faible, confirmant la capacité de résistance de l’économie américaine malgré un environnement plus incertain. Cette résilience s’accompagne toutefois d’une remontée progressive des tensions inflationnistes. Les composantes liées aux prix dans l’ISM Manufacturing américain rebondissent fortement, l’indice des prix payés atteignant 84,6, un niveau qui rappelle les tensions observées en 2022. Les délais de livraison se tendent également à nouveau, signalant des pressions persistantes sur les chaînes d’approvisionnement. Les dernières statistiques d’inflation confirment cette dynamique : aux États-Unis, l’inflation CPI atteint désormais 3,3 % en données globales (« headline ») et 2,6 % hors éléments volatils Réaccélération des prix manufacturiers et risques inflationnistes  Source: Bloomberg / Banque Heritage Dans ce contexte, les banques centrales maintiennent pour l’instant leur statu quo et se déclarent prêtes à ajuster leur politique monétaire en fonction des données à venir. Le cycle d’assouplissement monétaire semble désormais touché à sa fin, tandis que les perspectives de politique monétaire restent particulièrement incertaines. La Réserve fédérale américaine se retrouve confrontée à un environnement complexe, marqué à la fois par un changement de gouvernance attendu dès le mois de juin et par une économie qui demeure résiliente, mais de plus en plus exposée à de fortes pressions stagflationnistes. Les bénéfices des entreprises restent le principal soutien du marché Au-delà des développements macroéconomiques et géopolitiques, la dynamique des bénéfices continue de constituer le principal pilier des marchés actions, en particulier aux États-Unis. La saison des résultats du premier trimestre 2026 confirme une nouvelle fois la forte résilience des entreprises américaines. À ce stade, près de 89% des sociétés du S&P 500 ont publié leurs résultats, avec environ 82 % des entreprises dépassant les attentes sur les bénéfices par action. La croissance agrégée des bénéfices atteint désormais près de 25 %, soit le rythme le plus élevé depuis 2021, tandis que les marges nettes restent proches de US EPS projections YoY

Source : Banque Heritage, Factset au 8 mai 2026 Cette dynamique reste largement portée par les secteurs technologiques, les services de communication et plus généralement par l’ensemble de l’écosystème lié à l’intelligence artificielle. Les géants technologiques américains continuent d’afficher une forte génération de cash-flow et maintiennent des niveaux d’investissement particulièrement élevés dans les infrastructures IA, désormais au cœur des anticipations de croissance des marchés. Les financières ont également publié des résultats solides, soutenus notamment par les revenus de trading et la résilience des activités de marché. Malgré les taux durablement élevés, les tensions géopolitiques persistantes et une remontée des coûts énergétiques, les entreprises américaines continuent de démontrer une capacité d’adaptation remarquable. Les perspectives pour le reste de l’année restent globalement constructives, même si la croissance bénéficiaire demeure fortement concentrée autour des grands leaders américains et des segments directement exposés aux dépenses technologiques et à l’intelligence artificielle. Positionnement : rotation de style et diversification obligataire Les prochains mois continueront principalement d’être guidés par quatre grands moteurs macro-financiers : la croissance économique, la dynamique des bénéfices des entreprises, l’évolution de l’inflation et la trajectoire des taux d’intérêt. Dans ce contexte, nous conservons un positionnement globalement constructif sur les actifs risqués, sans pour autant tomber dans l’euphorie après le fort rebond observé depuis les points bas d’avril et dans un environnement de valorisations redevenues plus exigeantes sur certains segments du marché. D’un point de vue régional, nous continuons de privilégier les marchés émergents, qui bénéficient à la fois d’un dollar légèrement moins fort, d’une amélioration progressive du cycle manufacturier mondial et de niveaux de valorisation toujours attractifs relativement aux marchés développés. Nous opérons également une rotation progressive vers des segments plus “value” dans les pays développés, alors que l’écart de valorisation entre les valeurs de croissance et les valeurs décotées demeure historiquement élevé. Enfin, l’environnement actuel fragilise progressivement le modèle traditionnel 60/40, pénalisé par la remontée simultanée de l’inflation et des taux longs. Nous privilégions ainsi une construction de portefeuille obligataire plus diversifiée, intégrant des stratégies davantage décorrélées des actifs traditionnels, telles que les obligations indexées à l’inflation, les Cat Bonds ou encore certains segments du crédit structuré comme les CLOs senior. |

Mai 13, 2026

Publications

Publications

Outlook H2 2026Pendant plus d’une décennie, les investisseurs ont évolué dans un environnement façonné par les banques centrales : faible inflation, liquidités abondantes et taux d’intérêt en baisse constante.

Juin 23, 2026

Publications

« Le private equity offre une exposition plus équilibrée à l’économie réelle »Dans un contexte de concentration des marchés cotés et de volatilité persistante, le private equity s’impose comme un pilier des allocations de long terme

Mai 19, 2026

Publications

Letter from the CIO - Avril 2026Détente géopolitique et résilience économique : un environnement constructif, mais encore incertain

Avril 16, 2026