Publications

Letter from the CIO - Février 2026

Marchés en transition : moins d’évidences, plus d’équilibre

- Volatilité accrue, mais données US solides : le scénario de soft landing reste intact

- Warsh à la tête de la Fed : une incertitude levée, mais une trajectoire monétaire encore floue

- Software : après l’euphorie IA, le marché questionne la durabilité des modèles SaaS

Normalisation en cours, marchés plus sélectifs

Le mois de janvier s’est déroulé dans un environnement plus volatil, sur fond de tensions géopolitiques persistantes et de statistiques macroéconomiques américaines globalement solides, confortant le scénario de soft landing. Aux États-Unis, le marché du travail demeure résilient, avec un taux de chômage à 4,4 % (déc. 2025), tandis que l’inflation CPI a légèrement ralenti à 2,7 %, restant néanmoins au-dessus de la cible de long terme de la Fed. La dynamique sectorielle reste contrastée : l’industrie manufacturière évolue toujours en zone de contraction tandis que les services conservent une bonne dynamique, signe d’une activité domestique encore robuste. Dans ce cadre, la Réserve fédérale a maintenu ses taux lors de sa première réunion de l’année et adopté un discours plus confiant sur la solidité de la conjoncture, avec une moindre insistance sur les risques pesant sur l’emploi et les pressions tarifaires. La fin de mois a toutefois été marquée par un regain de volatilité sur le dollar et les métaux précieux après l’annonce de la nomination de Kevin Warsh à la tête de la Fed, rappelant à quel point les marchés restent hypersensibles aux signaux de politique monétaire. Enfin, les premières publications du quatrième trimestre montrent une majorité d’entreprises dépassant les attentes en chiffre d’affaires et en bénéfices, apportant un soutien fondamental au marché actions.

En janvier, les marchés actions ont évolué globalement en territoire positif. Aux États-Unis, la progression des grands indices est restée mesurée, avec un S&P 500 en hausse de +1,44 % et un Nasdaq de +0,97 %, tandis que les petites capitalisations ont nettement surperformé (Russell 2000 : +5,39 %), illustrant une rotation vers les segments plus domestiques et cycliques. En Europe, la tendance a été favorable dans l’ensemble, avec un Euro Stoxx 50 à +2,79 % et un Stoxx 600 à +3,24 %, malgré des écarts notables entre pays. Le DAX allemand a terminé en légère progression (+0,2 %), tandis que le FTSE 100 britannique a avancé de +2,99 %. Le marché suisse est resté plus en retrait (SMI −0,60 %). L’Asie et les marchés émergents ont également surperformé, portés par l’affaiblissement du dollar, l’indice MSCI Emerging Markets progressant de +8,86 % sur le mois. Sur les marchés obligataires, les variations de taux sont restées contenues : le rendement du Trésor américain à 10 ans a légèrement remonté à 4,22 % (+4 pb), tandis que le Bund allemand à 10 ans est demeuré stable à 2,84 %. Les matières premières ont nettement rebondi, tirées par l’énergie et les métaux précieux, l’or affichant une hausse de +13,3 %. Sur le marché des changes, le dollar a poursuivi son repli face à l’euro, au franc suisse et au yen, soutenant l’ensemble des devises émergentes.

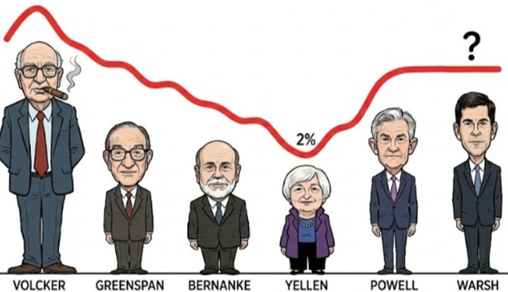

Kevin Warsh, nouveau Chairman de la FED

Source : Macro Compass / Google AI

L’annonce était attendue, mais elle ne clarifie pas pour autant l’équation monétaire : la nomination de Kevin Warsh à la tête de la Fed retire une incertitude… pour en introduire une nouvelle. Écarté lors du premier mandat de Trump au profit de Powell lors de la succession de Janet Yellen, un choix que Trump dit avoir regretté, Warsh arrive avec une réputation de « faucon » qui a déclenché une réaction réflexe des marchés : or en baisse, dollar en hausse, actions sous pression. Cette étiquette tient surtout de sa posture historique très critique vis-à-vis des politiques d’assouplissement quantitatif post-crise, qu’il jugeait excessives, distorsives pour les prix d’actifs et génératrices de risques financiers de long terme. Warsh s’est également souvent positionné en faveur d’une Fed plus préventive face aux tensions inflationnistes et plus attentive aux effets secondaires des politiques trop accommodantes sur la stabilité financière. Pour autant, une lecture stricte de cette doctrine mérite d’être nuancée aujourd’hui. Ses prises de parole récentes semblent être plus pragmatiques qu’idéologiques : il met davantage l’accent sur la productivité, l’offre et la dynamique réelle de l’économie comme facteurs capables de contenir l’inflation, et donc compatibles avec une politique monétaire plus souple si les données le justifient. Il semble par ailleurs peu crédible que Trump nomme un président de la Fed en contradiction frontale avec sa préférence affichée pour des taux plus bas. Nous connaissons désormais le nom, mais pas encore de feuille de route. À ce stade, le marché continue d’intégrer deux baisses de taux cette année.

Dans un environnement de forte volatilité sur la partie longue de la courbe, nous maintenons une préférence tactique pour des durations courtes à moyennes, où la visibilité macro et monétaire est supérieure.

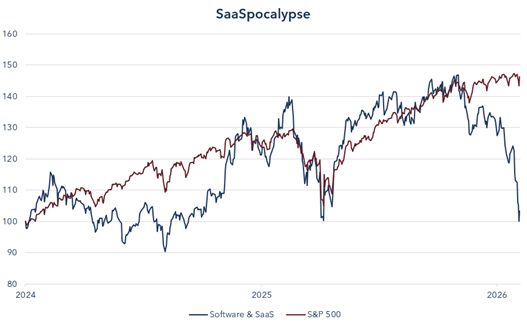

Saaspocalypse : de FOMO[1] à FOBO[2]

Depuis le début de l’année, la correction des valeurs technologiques — en particulier des éditeurs de logiciels — traduit un changement de perception du risque lié à l’IA : le marché est passé de la peur de rater le mouvement à la crainte d’être remplacé par celui-ci.

En 2024, l’engouement pour l’IA générative soutenait fortement les valorisations : toute société intégrant des fonctions d’assistance, d’automatisation ou des modules “AI-driven” bénéficiait d’une prime immédiate. Avec la montée en puissance des IA dites agents — capables non seulement de produire des réponses mais aussi d’exécuter des actions, coordonner des tâches et piloter des processus — les investisseurs réévaluent aujourd’hui la solidité des modèles SaaS. Les solutions reposant essentiellement sur une interface ou une automatisation standardisée apparaissent plus exposées à une substitution directe par des agents intelligents. Le marché intègre donc davantage de risques de banalisation de l’offre, d’intensification concurrentielle et de pression sur les marges des SaaS les plus “légers”, ce qui explique la sous-performance relative du software par rapport à l’infrastructure technologique et aux semi-conducteurs.

Dans ce contexte, nous conservons une approche disciplinée et équilibrée au sein des portefeuilles actions. Les investissements liés à l’IA restent porteurs à long terme, mais les incertitudes sur la vitesse de monétisation et la capacité à délivrer les attentes imposent davantage de sélectivité sur les valeurs de croissance les plus exigeantes en valorisation. En parallèle, la rotation en cours fait émerger des opportunités attractives dans les segments cycliques et value, longtemps délaissés. Dans cette phase de marché plus contrastée, la diversification sectorielle et l’équilibre des styles — croissance, value, qualité et cyclique — restent, selon nous, la meilleure discipline pour traverser la volatilité et capter les différentes sources de performance.

Source : Bloomberg / Banque Heritage

[1] Fear Of Missing Out

[2] Fear Of Being Obsolete

Février 12, 2026

Publications

Publications

Letter from the CIO - Avril 2026Détente géopolitique et résilience économique : un environnement constructif, mais encore incertain

Avril 16, 2026

Publications

Stablecoins : l’atout discret de WashingtonRégulation, innovation, souveraineté : les actifs numériques adossés au dollar s’imposent comme un nouvel instrument de puissance monétaire américaine.

Avril 08, 2026