Publications

Outlook 2026 H1

L’année 2025 a confirmé un scénario de soft landing mondial, mais avec des déséquilibres persistants entre régions.

👉 Télécharger la version PDF ici

INTRODUCTION

L’économie américaine a une nouvelle fois démontré sa résilience et sa supériorité relative, la Chine a ralenti sans rupture majeure, tandis que l’Europe est restée le maillon faible, contrainte par ses fragilités structurelles. Les banques centrales ont accompagné cette phase de normalisation : la Banque centrale européenne (BCE) se rapproche de la fin de son cycle d’assouplissement, tandis que la Réserve fédérale américaine (Fed) ajuste sa trajectoire de manière graduelle et strictement dépendante des données. Les marchés ont intégré cette résilience, peut-être avec une certaine complaisance, comme en témoignent des valorisations élevées et une performance fortement concentrée sur un nombre limité de grandes valeurs technologiques américaines. À l’inverse, certaines régions et segments, notamment l’Europe et les marchés émergents, conservent un profil relatif plus attractif.

À l’entrée de 2026, la géopolitique constitue un facteur de risque majeur. L’intervention américaine au Venezuela et le retour assumé d’une doctrine de puissance confirment la fin du multilatéralisme et l’émergence d’un monde plus transactionnel, fragmenté et imprévisible. Cette dynamique accroît durablement l’incertitude et pourrait s’étendre à d’autres zones de tension, notamment en Asie, dans un contexte de rivalité stratégique croissante entre les États-Unis et la Chine. Les politiques monétaires resteront également un point de vigilance, les divergences entre la Fed et la BCE continuant de structurer les marchés. Enfin, 2026 s’annonce comme une année clé pour les valeurs technologiques : après avoir concentré l’essentiel de la performance boursière, des niveaux de valorisation élevés imposent une exécution irréprochable. Dans cet environnement plus exigeant, notre approche pour le premier semestre 2026 repose sur des convictions claires, une discipline stricte et une gestion active du risque.

ETATS-UNIS

Nous demeurons constructifs sur les États-Unis, tout en maintenant une allocation proche de notre point neutre dans un environnement où les fondamentaux macroéconomiques restent solides, mais où les niveaux de valorisation et certains déséquilibres structurels appellent à une vigilance accrue. L’économie américaine devrait évoluer à un rythme proche de son potentiel en 2026, permettant d’écarter à ce stade un scénario de récession. Elle devrait continuer de surperformer les autres grandes économies développées, en particulier l’Europe, portée par la solidité de la demande domestique, le dynamisme de l’investissement et un cadre institutionnel et réglementaire favorable à l’innovation. Cette robustesse structurelle conforte notre préférence stratégique pour les États-Unis dans les allocations internationales. L’inflation devrait poursuivre sa trajectoire de décrue, tout en s’inscrivant durablement à des niveaux supérieurs à ceux observés durant la décennie post-crise financière. Ce nouveau régime s’explique par la normalisation graduelle des chaînes d’approvisionnement, l’atténuation des tensions sur les coûts de production, un marché du travail moins tendu et une politique monétaire devenue progressivement plus accommodante. Les gains de productivité liés à l’adoption croissante de l’intelligence artificielle constituent par ailleurs un moteur structurel de croissance et un facteur clé de transformation de l’économie américaine. Dans ce contexte, la politique monétaire de la Réserve fédérale devrait rester accommodante, tout en demeurant strictement dépendante des données macroéconomiques. Notre scénario central repose sur un taux directeur terminal proche de 3 %. Si le discours de la banque centrale est appelé à devenir progressivement plus conciliant, notamment après le remplacement de Jerome Powell, les taux d’intérêt devraient rester structurellement plus élevés que durant la décennie précédente, traduisant un changement durable de régime macro-financier. Le marché du travail demeure une variable clé, avec un ralentissement attendu davantage sous la forme d’une normalisation que d’une rupture. Dans ce cadre, un affaiblissement de l’emploi ne doit plus être interprété mécaniquement comme un signal de ralentissement économique, compte tenu de l’impact croissant des gains de productivité. Enfin, la politique budgétaire devrait rester expansionniste, soutenant la croissance à court terme via la consommation et l’investissement. Les déficits devraient demeurer élevés et les programmes de soutien industriel se prolonger, notamment dans l’intelligence artificielle, l’énergie, la défense et la relocalisation industrielle. Ces orientations renforcent toutefois les risques à long terme, en particulier sur le segment obligataire, avec des coûts de refinancement plus élevés et une prime de terme potentiellement accrue. Les États-Unis demeurent ainsi la zone offrant le meilleur potentiel de croissance structurelle, mais également celle où les risques sont les plus concentrés, justifiant une approche disciplinée, diversifiée et sélective.

EUROPE

La croissance européenne devrait rester modérée mais positive en 2026, et continuer d’évoluer en deçà de celle des États-Unis. Le potentiel de la zone demeure structurellement contraint par un tissu économique encore largement orienté vers l’industrie traditionnelle et des services fortement régulés, qui bénéficient peu des gains de productivité liés à l’intelligence artificielle, en tout cas dans des proportions comparables à celles observées outre-Atlantique. Dans ce contexte, l’État joue un rôle central dans le soutien à l’activité. Les investissements publics massifs, notamment dans les infrastructures, la transition énergétique et la défense, compensent partiellement le sous-investissement du secteur privé.

Cette impulsion des états contribue à stabiliser la croissance sans générer de véritable accélération, tout en soulevant à moyen terme des interrogations sur la soutenabilité des finances publiques. Le scénario macroéconomique apparaît néanmoins relativement équilibré : le risque de surprise négative majeure reste limité et aucune récession n’est anticipée à ce stade, même si l’économie européenne demeure fortement dépendante de l’évolution de la conjoncture américaine et chinoise. Sur le front des prix, la désinflation est désormais bien engagée et l’inflation devrait converger vers les objectifs de la BCE dans les prochains trimestres. Le risque inflationniste apparaît plus contenu qu’aux États-Unis, permettant à la politique monétaire européenne de rester plus accommodante et plus lisible à moyen terme. Dans cet environnement, les actions européennes offrent des valorisations et des rendements relatifs attractifs. Toutefois, compte tenu d’un potentiel de croissance limité, l’Europe ne constitue pas un call bêta, mais un positionnement davantage défensif. Nous privilégions ainsi une exposition neutre, construite autour de secteurs et d’entreprises soigneusement sélectionnés.

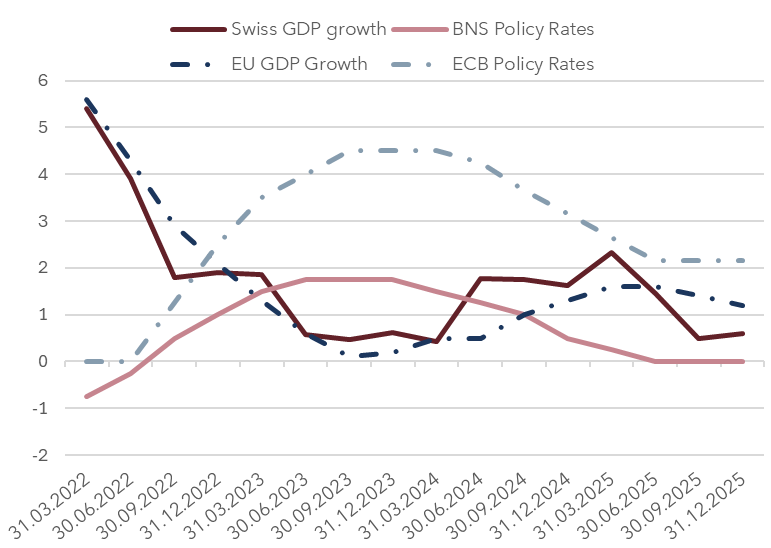

SUISSE

La Suisse conserve son rôle d’ancrage de stabilité et de valeur refuge dans un environnement mondial incertain, malgré une situation macroéconomique complexe et fortement corrélée aux cycles européen et américain. La croissance devrait s’établir légèrement au-dessus de 1 % en 2026, soutenue par une reprise graduelle de l’Europe et la résilience américaine, mais rester freinée par un franc suisse structurellement fort et par le maintien de droits de douane élevés, qui continuent de peser sur les secteurs exportateurs. L’inflation devrait rester basse, autour de 1 %, avec un risque déflationniste toujours présent, justifiant le maintien d’une politique monétaire accommodante avec des taux directeurs à 0 %. La Banque nationale suisse ne semble pas vouloir retourner durablement en territoire négatif, même si ce scénario ne peut être totalement exclu en cas de choc externe. Dans ce contexte géopolitique et économique incertain, le franc suisse devrait rester recherché comme valeur refuge, limitant le potentiel de reprise cyclique de l’économie. Sur les marchés financiers, les actions suisses demeurent attractives en termes de valorisation, tandis que le marché obligataire offre des rendements limités. La structure défensive du marché actions confère à la Suisse un rôle pertinent de stabilisateur au sein des portefeuilles, davantage orienté vers la préservation du capital que vers la recherche de performance cyclique.

PAYS EMERGENTS

Les pays émergents constituent une alternative crédible pour capter des flux en dehors des marchés américains. L’environnement macroéconomique leur est globalement favorable, porté par un cycle monétaire plus avancé que dans les pays développés. De nombreuses banques centrales émergentes ont déjà entamé leurs baisses de taux, soutenant l’activité domestique. Dans ce contexte, la croissance des économies émergentes devrait rester nettement supérieure à celle des pays développés, autour de 4 % en 2026 selon le Fonds monétaire international (FMI) , avec une contribution majeure de l’Asie. Plusieurs vents arrière soutiennent ce scénario. La relocalisation industrielle et la reconfiguration des chaînes de valeur favorisent l’investissement dans certaines régions clés, tandis que la montée en puissance de la consommation domestique réduit progressivement la dépendance aux exportations. Par ailleurs, un dollar moins dominant améliore les conditions financières et soutient les flux vers les actifs émergents. La Chine demeure un moteur central de l’univers émergent, malgré un environnement encore complexe marqué par un ralentissement de la croissance, des forces déflationnistes persistantes et une forte dépendance au soutien public. Son poids économique reste néanmoins déterminant, aux côtés d’une Asie du Sud très dynamique, avec une croissance attendue au-delà de 6 % en 2026. Dans ce contexte, et dans la continuité de 2025, nous restons constructifs sur les pays émergents. Ce positionnement doit toutefois être appréhendé comme un biais cyclique et non défensif, impliquant une approche sélective et diversifiée dans un environnement mondial incertain.

ALLOCATION D’ACTIFS

La résilience de l’économie américaine, l’absence de récession dans les grandes économies développées et le potentiel de croissance élevé des pays émergents continuent de soutenir les marchés financiers. Toutefois, cette normalisation s’opère dans un contexte de valorisations élevées, de performances très concentrées et de risques exogènes accrus, notamment sur les plans géopolitique et monétaire. La fin progressive des cycles d’assouplissement, les divergences persistantes entre banques centrales et l’émergence d’un monde plus fragmenté renforcent l’incertitude et la probabilité d’épisodes de volatilité. Dans ce cadre, la construction de portefeuille ne peut plus reposer sur une simple exposition directionnelle, mais doit s’appuyer sur une allocation disciplinée, sélective et diversifiée, privilégiant la qualité des actifs, la visibilité des flux et la décorrélation.

ACTIONS

Pour cette première moitié d’année, nous conservons une approche constructive mais prudente, en maintenant une exposition actions globalement neutre, dans un environnement marqué par la fin des cycles de normalisation monétaire et une incertitude géopolitique élevée. Notre positionnement repose sur une lecture cyclique et différenciée de la croissance, avec une exposition privilégiée aux États-Unis et aux marchés émergents, contrebalancée par une allocation plus défensive en Europe. Notre vue Equity s’inscrit dans une démarche résolument sélective et disciplinée, visant à exploiter la divergence persistante entre les cycles économiques américain et européen, tout en capitalisant sur trois moteurs transversaux de long terme : l’intelligence artificielle, la défense et la transition énergétique, qui structurent durablement les flux d’investissement.

Dans ce cadre, nous privilégions les secteurs industriels et d’infrastructures, dont les dynamiques diffèrent de part et d’autre de l’Atlantique. Aux États-Unis, la montée des tensions géopolitiques, la relocalisation des chaînes d’approvisionnement et les enjeux de souveraineté soutiennent les investissements liés à la défense. Parallèlement, l’essor rapide de l’IA génère une demande structurelle pour des infrastructures physiques critiques, notamment les réseaux, les capacités électriques et les équipements associés. En Europe, l’accélération des dépenses publiques, portée notamment par l’Allemagne dans la défense et les infrastructures vertes, combinée à une détente progressive des coûts de l’énergie, crée un environnement plus favorable à une reprise industrielle graduelle, bien que toujours hétérogène.

Les Utilities constituent également un pilier central de notre allocation, évoluant vers un proxy de la croissance technologique. Aux États-Unis, la forte hausse de la demande d’électricité liée aux data centers dédiés à l’IA offre une visibilité accrue des flux et une meilleure résilience des modèles économiques. En Europe, nous privilégions les acteurs exposés à la modernisation des réseaux et aux infrastructures vertes. Enfin, dans le secteur financier, notre préférence se porte sur les grandes banques américaines diversifiées, susceptibles de tirer parti d’un environnement de dérégulation et de leur solidité bilancielle. En Europe, la rentabilité bancaire demeure soutenue par la pentification des courbes, se traduisant par des politiques attractives de dividendes et de rachats d’actions.

OBLIGATIONS

L’environnement macroéconomique demeure constructif, porté par une croissance résiliente et un rebond attendu en seconde partie d’année. L’inflation semble être maîtrisée et les politiques monétaires approchent de la fin de leur cycle d’assouplissement, offrant une bonne visibilité à court et moyen terme. Les risques liés aux déficits budgétaires aux États-Unis et en Europe persistent, mais devraient rester contenus à ces horizons. Sur les obligations souveraines, nous privilégions les maturités courtes à intermédiaires sur les courbes américaine et européenne. Le segment long est évité, en raison du manque de visibilité sur la croissance de long terme et des risques liés à la trajectoire des déficits publics. Notre approche du crédit Investment Grade reste prudente, les niveaux de spreads offrant une compensation limitée. Nous favorisons des durations courtes à moyennes, offrant le meilleur compromis entre portage et maîtrise du risque.

La résilience de l’activité économique nous conduit à maintenir un positionnement neutre sur le High Yield. Les primes de risque y demeurent plus attractives que sur l’Investment Grade, mais la sélectivité est essentielle, avec une préférence pour des émetteurs de qualité, faiblement endettés et disposant de flux de trésorerie prévisibles. Les obligations convertibles sont surpondérées, en raison de leur profil asymétrique attractif, combinant protection à la baisse, sensibilité limitée aux taux et potentiel de participation à la hausse des marchés actions dans un environnement plus volatil. La dette émergente, en particulier en monnaie locale, constitue également un axe clé de l’allocation. Les obligations locales des marchés émergents offrent des rendements réels supérieurs à ceux des marchés développés, procurant une rémunération solide du risque et un coussin de revenus significatif. Un dollar plus faible et un cycle économique plus avancé dans ces pays devraient continuer d’agir comme un vent arrière. Enfin, nous conservons une exposition aux obligations de catastrophes naturelles, qui offrent une décorrélation attractive, un rendement supérieur au crédit traditionnel et une volatilité contenue.

MATIÈRES PREMIÈRES

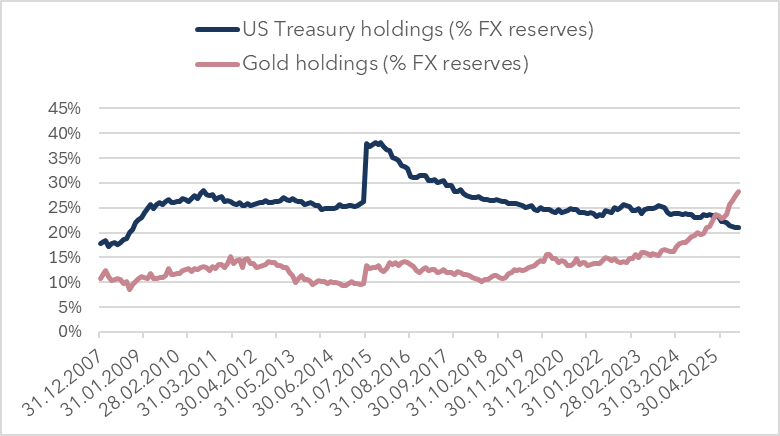

L’or demeure une allocation stratégique clé au sein de nos portefeuilles, malgré la forte progression du prix de l’once observée en 2025. Il continue de jouer pleinement son rôle de valeur refuge, de protection contre la dérive des déficits publics et de couverture face aux risques de perte de crédibilité des banques centrales, dans un contexte de pressions persistantes sur le dollar américain. Cette conviction est renforcée par une demande structurelle robuste, portée par les banques centrales des pays émergents, les flux d’investisseurs via les ETF et un environnement de taux réels appelés à rester fragiles à moyen terme.

À l’inverse, nous restons structurellement sous-pondérés sur le segment de l’énergie. La croissance mondiale poursuit sa phase de stabilisation, tandis que l’offre demeure globalement excédentaire. À moyen terme, l’incertitude entourant l’avenir des réserves vénézuéliennes et leur potentielle remise sur le marché pourrait accentuer les déséquilibres offre/demande, exerçant une pression supplémentaire sur les prix du pétrole. Dans ce contexte, nous privilégions une approche prudente sur le baril.

MONNAIES

Notre vue sur les devises reste prudente et orientée vers la diversification. Le dollar américain demeure sous pression dans un contexte de poursuite des baisses de taux de la Réserve fédérale en première partie d’année, de dégradation des finances publiques, de risques politiques accrus et d’interrogations croissantes sur l’indépendance de la banque centrale. Ces facteurs alimentent un risque de dédollarisation progressive des réserves mondiales et limitent le potentiel d’appréciation du billet vert à moyen terme. À l’inverse, l’euro pourrait bénéficier de la reprise cyclique en Europe, soutenue par le stimulus budgétaire allemand et la stabilisation de la politique monétaire de la BCE. Le franc suisse devrait rester fort, porté par son statut de valeur refuge, une inflation durablement faible et une politique monétaire prudente de la Banque nationale suisse (BNS). Dans ce contexte, nous privilégions une diversification monétaire accrue, afin de réduire la dépendance au dollar et d’améliorer la résilience des portefeuilles dans un environnement marqué par des déséquilibres budgétaires persistants et une fragmentation croissante du système monétaire international.

Janvier 15, 2026

Publications

Publications

Kevin Warsh, le réformateurUne Fed moins bavarde, un bilan allégé, une réglementation assouplie : Kevin Warsh réécrit les règles et change les règles du jeu.

Juillet 02, 2026

Publications

Outlook H2 2026Pendant plus d’une décennie, les investisseurs ont évolué dans un environnement façonné par les banques centrales : faible inflation, liquidités abondantes et taux d’intérêt en baisse constante.

Juin 23, 2026

Publications

« Le private equity offre une exposition plus équilibrée à l’économie réelle »Dans un contexte de concentration des marchés cotés et de volatilité persistante, le private equity s’impose comme un pilier des allocations de long terme

Mai 19, 2026