Publications

Letter from the CIO - Juni 2025

Erholung am Markt: Handelsberuhigung reduziert Unsicherheit, doch Risiken bleiben bestehen

Erholung am Markt: Handelsberuhigung reduziert Unsicherheit, doch Risiken bleiben bestehen

- Die Aktienmärkte erholen sich, gestützt durch starke Unternehmensgewinne und nachlassende Handelskonflikte.

- In den USA besteht weiterhin ein Kontrast zwischen robusten Wirtschaftsdaten und Stimmungsumfragen, wobei die Beschäftigungszahlen zuversichtlich stimmen.

- Vorsicht bleibt bei risikobehafteten Anlagen geboten, da die US-Staatsverschuldung zunehmende Spannungen verursacht.

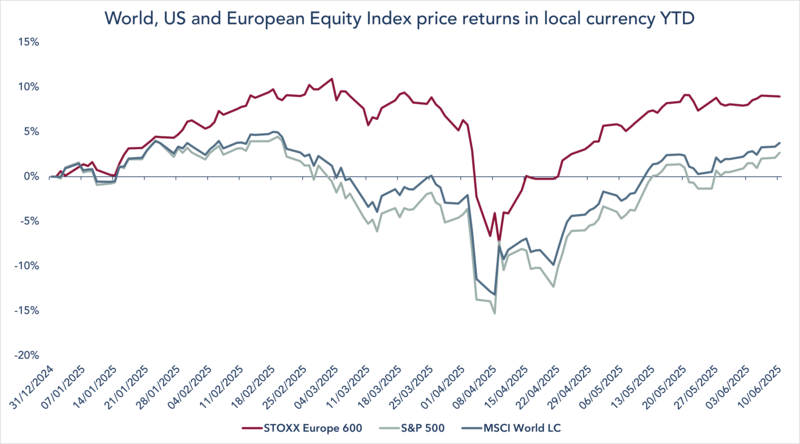

Nach einer raschen Korrektur Anfang April, ausgelöst durch die Ankündigung neuer Zölle durch die Trump-Regierung, erholten sich die Aktienmärkte im Mai deutlich. Diese Trendwende wurde durch einen versöhnlicheren Ton im Handel zwischen den Vereinigten Staaten und ihren internationalen Partnern sowie durch solide makroökonomische Indikatoren befeuert. Zu dieser Dynamik trug auch eine robuste Gewinnsaison bei. In den Vereinigten Staaten legten fast alle S&P-500-Unternehmen ihre Ergebnisse für das erste Quartal vor. Das Gewinnwachstum lag bei 12,4 % im Vergleich zum Vorjahr und markierte damit das zweite Quartal in Folge mit zweistelligen Zuwächsen – eine bemerkenswerte Leistung angesichts der zu Jahresbeginn erwarteten Abschwächung.

Quelle: Bloomberg / Banque Heritage

Vor diesem Hintergrund erzielte der S&P 500 Index mit einem Plus von 6,3 % eine der stärksten Performances unter den wichtigsten globalen Aktienmärkten. Der Technologiesektor stach besonders hervor: Der Nasdaq legte um 9,65 % zu, angetrieben von Ergebnissen, die die Erwartungen deutlich übertrafen. Zyklische Sektoren wie Industrie und Nicht-Basiskonsumgüter verzeichneten ebenfalls solide Gewinne, was das wiedergewonnene Vertrauen der Anleger in die Wirtschaftsaussichten widerspiegelte. Im Gegensatz dazu blieben defensive Sektoren wie Gesundheitswesen und Basiskonsumgüter hinter den Erwartungen zurück, belastet durch eine Sektor Rotation hin zu konjunkturempfindlicheren Segmenten angesichts nachlassender Rezessionsängste. In Europa zeigten die Märkte ebenfalls eine starke Dynamik: Der EuroStoxx 50 stieg um 5,4 %. Deutschland (DAX +6,7 %) und Frankreich (CAC 40 +3,9 %) profitierten von sich verbessernden Konjunkturindikatoren und einem günstigeren Handelsumfeld. Der Schweizer Markt hingegen blieb mit +1,2 % hinter den Erwartungen zurück, belastet durch die schwache Performance defensiv gewichteter Sektoren, insbesondere des Gesundheitswesens (Roche: -1,4 %) und der Rückversicherung (Swiss Re: -1,7 %). Die Schwellenländer profitierten hingegen von einem schwächeren US-Dollar und einer erneut gestiegenen Risikobereitschaft. Der MSCI Emerging Markets Index legte um 4,5 % zu, während der Hang Seng in Hongkong um 6,6 % stieg. Die Märkte mit der besten Performance waren Taiwan (+12,5 %) und Südkorea (+7,8 %), unterstützt durch die starke Entwicklung von Technologie- und exportorientierten Aktien.

Der Anleihemarkt bot ein differenzierteres Bild. In den Vereinigten Staaten führten wachsende finanzpolitische Sorgen zu einer Herabstufung der Kreditwürdigkeit des Landes durch Moody's, was Mitte Mai zu Volatilität und einem starken Anstieg der langfristigen Renditen führte. Die Rendite 10-jähriger US-Staatsanleihen lag am Monatsende bei 4,40 % und damit 26 Basispunkte über dem Stand von Ende April. Im Gegensatz dazu blieben die Bedingungen im Euroraum stabil. Die Rendite 10-jähriger deutscher Bundesanleihen schloss bei 2,50 % und stieg damit nur um 4 Basispunkte, was auf die gedämpfte Inflationsdynamik zurückzuführen war. In einem „risikofreudigen” Umfeld waren Rohstoffe im Mai die Anlageklasse mit der schwächsten Performance, obwohl der RICI Commodity Index einen moderaten Anstieg von 1,02 % verzeichnete. Der Goldpreis verharrte in einer Konsolidierungsphase um 3.300 US-Dollar pro Unze, während Agrarrohstoffe im Laufe des Monats nachgaben. An den Devisenmärkten blieb der US-Dollar gegenüber dem Euro stabil, verlor jedoch gegenüber dem Schweizer Franken 0,4 %. Der Franken behielt angesichts der anhaltenden geopolitischen Unsicherheit seinen Status als sichere Währung.

Die Aktienmärkte haben die während der Eskalation der Zollkonflikte erlittenen Verluste fast vollständig wieder wettgemacht, unterstützt durch eine deutliche Verbesserung der Anlegerstimmung in mehreren Bereichen. Auf der Handelsfront sind Anzeichen für eine Entspannung zunehmend erkennbar: Die Beziehungen zu wichtigen Partnern wie der Europäischen Union und China haben sich deutlich verbessert, insbesondere aufgrund der vorübergehenden Aussetzung mehrerer geplanter Zollerhöhungen. Diese Entspannung hat die Befürchtungen einer globalen Konjunkturabkühlung gemildert. Der Gipfel in Genf im Mai war ein entscheidender Moment, als die Vereinigten Staaten und China gemeinsam eine vorübergehende Senkung der Zölle ankündigten und ein dreimonatiges Zeitfenster für die Aushandlung eines umfassenderen Handelsabkommens einräumten. In diesem Rahmen wurden die US-Zölle auf chinesische Importe auf 30 % gesenkt, während China seine Zölle auf 10 % reduzierte. Die Verhandlungen wurden diese Woche in London wieder aufgenommen und scheinen auf eine vorläufige Einigung hinauszulaufen. Unterdessen wurde zwischen den Vereinigten Staaten und dem Vereinigten Königreich ein bilaterales Abkommen in strategischen Sektoren wie der Automobil- und Stahlindustrie geschlossen. Obwohl dieses Abkommen nur einen bescheidenen Umfang hat, signalisiert es die konstruktive Absicht, die Spannungen abzubauen. Auch die Gespräche mit der Europäischen Union dauern an, allerdings ist ihr Ausgang noch ungewiss.

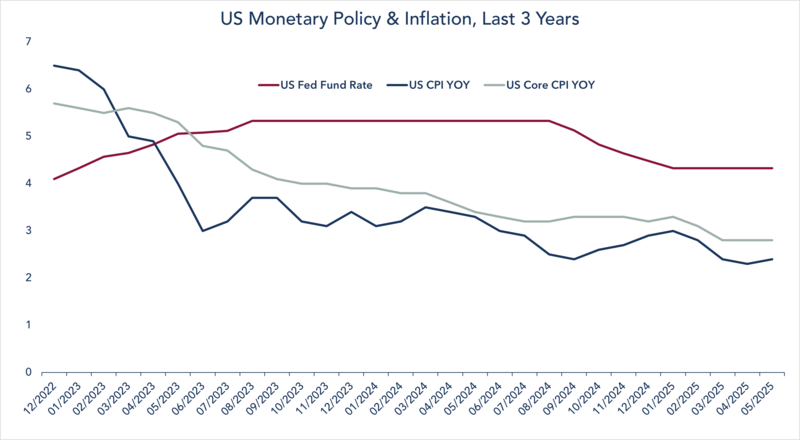

In den USA zeigen die jüngsten Wirtschaftsdaten eine starke Diskrepanz zwischen harten und eher nuancierten weichen Daten. Der Beschäftigungsbericht für Mai beruhigte die Märkte: Die Zahl der Beschäftigten ausserhalb der Landwirtschaft stieg um 139.000 und lag damit deutlich über der Bloomberg-Konsensprognose von 126.000, was trotz anhaltender Unsicherheiten in der Handelspolitik eine bemerkenswerte wirtschaftliche Widerstandsfähigkeit zeigt. Die Arbeitslosenquote verharrte stabil bei 4,2 %, während das Wachstum der Stundenlöhne im Jahresvergleich 3,9 % erreichte und damit die Erwartungen von 3,7 % übertraf. Diese robuste Lohnentwicklung unterstreicht die anhaltende Stärke des Arbeitsmarktes. In puncto Inflation zeigten die Verbraucherpreise im Mai eine leichte Abschwächung. Der Verbraucherpreisindex (VPI) stieg im Vergleich zum Vorjahr um 2,4 % und lag damit geringfügig über den 2,3 % im April, während der Kern-VPI (ohne Lebensmittel und Energie) mit 2,8 % im Jahresvergleich stabil blieb und das monatliche Wachstum mit 0,1 % unter den Prognosen lag. In diesem Umfeld soliden, aber unspektakulären Wachstums entschied die Federal Reserve in ihrer Sitzung im Mai, ihren geldpolitischen Kurs beizubehalten. Der Tonfall war jedoch eindeutig restriktiv, da die Fed signalisierte, dass eine Zinssenkung in naher Zukunft angesichts des anhaltenden Inflationsdrucks verfrüht sei.

Trotz der positiven Signale aufgrund der nachlassenden Handelsspannungen und der offensichtlichen Widerstandsfähigkeit der US-Wirtschaft sprechen mehrere Faktoren für eine vorsichtige Haltung bei der Vermögensallokation. An erster Stelle steht dabei die Tragfähigkeit der öffentlichen Verschuldung der USA. Die Rendite 30-jähriger US-Staatsanleihen nähert sich einer kritischen Schwelle von 5,1 %, einem Niveau, das zuletzt 2007 am Vorabend der Finanzkrise erreicht wurde, was die wachsenden Sorgen über die Entwicklung der amerikanischen Staatsfinanzen widerspiegelt. Das Haushaltsdefizit der USA nimmt weiter zu, und die Aussichten werden durch den ehrgeizigen Haushaltsplan „Big Is Beautiful” der Trump-Regierung getrübt, der zwar einige Ausgabenkürzungen vorsieht, sich aber in erster Linie auf weitere Steuersenkungen für Haushalte und Unternehmen ohne glaubwürdige fiskalische Ausgleichsmassnahmen konzentriert.

Quelle: Bloomberg / Banque Heritage

Darüber hinaus birgt die voraussichtlich mittelfristige strukturelle Schwäche des US-Dollars, die zwar den Exporten zugutekommt, die Gefahr einer Verschärfung der importierten Inflation, was die Fed möglicherweise dazu zwingen könnte, die Zinsen über einen längeren Zeitraum auf einem hohen Niveau zu halten. In diesem Zusammenhang steigt das Risiko einer ungebremsten Schuldenspirale, die die Anleihemärkte, und durch Ansteckungseffekte auch andere Risikoanlagen, stark belasten könnte.

Vorsicht und Wachsamkeit sind daher nach wie vor von grösster Bedeutung.

📌 Laden Sie den vollständigen CIO-Brief hier als PDF herunter.

Juni 12, 2025

Publications

Publications

Letter from the CIO - April 2026Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

April 16, 2026

Publications

Banque Heritage stärkt ihre teams mit zwei strategischen ernennungen in GenfDie Banque Heritage gibt die Ernennung von Onur von Burg zum Leiter Private Banking in Genf bekannt.

April 01, 2026