Publications

Letter from the CIO - Dezember 2025

Diszipliniert investieren: Was uns das Jahr 2025 gelehrt hat

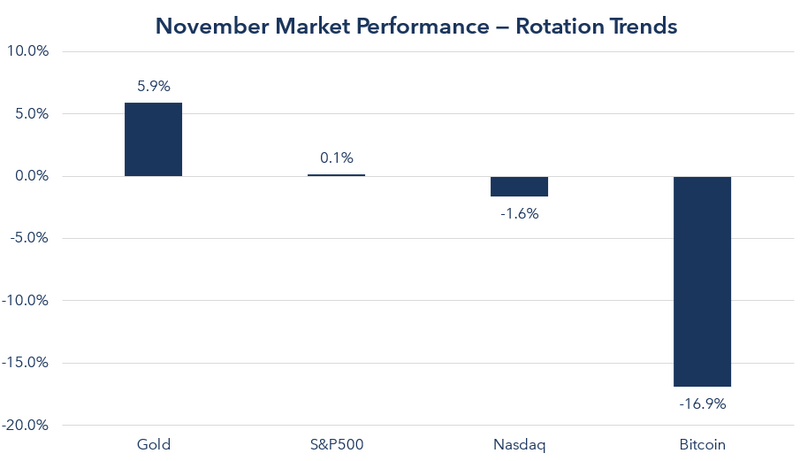

▪ November 2025: Ein vorsichtigeres Wachstum, getragen von den Bereichen Gesundheit und Telekommunikation, vor dem Hintergrund von Volatilität und gemischten makroökonomischen Signalen.

▪ Jedes Jahr widerlegt die vorherrschende Meinung: Es geht nicht darum, perfekte Vorhersagen zu treffen, sondern daraus nachhaltige Lehren zu ziehen.

▪ Drei wichtige Lehren: differenzierte monetäre Auswirkungen, eine trügerische kurzfristige Perspektive und Diversifizierung als nachhaltiger Verbündeter.

Nach Monaten stetiger Gewinne setzten die Märkte ihren Aufwärtstrend im November weiter fort, wenn auch langsamer und in einem volatileren Umfeld. Die anhaltend hohen Bewertungen im Technologie- und KI-Sektor sorgen für anhaltende Diskussionen und Fragen hinsichtlich der Kursstabilität und realistischer Gewinnerwartungen. Zudem sorgten wechselnde geldpolitische Erwartungen aufgrund von Wirtschaftsdaten und Mitteilungen der Zentralbanken für anhaltende Instabilität im Laufe des Monats. Uneinheitliche und teilweise widersprüchliche Konjunktursignale aus verschiedenen Regionen verstärkten die Skepsis bezüglich der globalen Wirtschaftsaussichten. Trotz dieses unsicheren Umfelds blieben die Aktienmärkte weitgehend stabil, obwohl eine deutliche Rotation hin zu defensiveren Sektoren zu beobachten war. Spekulativere Anlagen, darunter auch Krypto-Assets, verzeichneten hingegen erhebliche Kursverluste.

Quelle: Bloomberg / Banque Heritage

In den Vereinigten Staaten beendete der S&P 500 den Monat mit einem leichten Plus von 0,25 %. Dies spiegelt die anhaltenden Bedenken hinsichtlich der hohen Bewertungen im Technologie- und KI-Sektor wider, ungeachtet einer starken Berichtsaison und steigender Erwartungen einer Zinssenkung durch die US-Notenbank im Dezember. Die Sektoren Gesundheitswesen und Telekommunikation entwickelten sich besser als zyklischere Segmente. In der Eurozone zeigten sich Aktien etwas widerstandsfähiger, gestützt durch Kursgewinne in den Bereichen Finanzen, Gesundheitswesen und Kommunikationsdienstleistungen. Der EuroStoxx 600 schloss den Monat mit einem Plus von 1 %. Der Schweizer Markt stach mit einer besonders starken Performance hervor: Der SMI legte um 4,9 % zu, vor allem dank des Gesundheitssektors (Roche: +19 %). Die Schwellenländer hinkten hinterher, der MSCI EM Index fiel um 1,4 %, da Anleger Gewinne aus den asiatischen Märkten mitnahmen, die am stärksten von Technologieaktien geprägt sind. Der Shanghai Composite gab um 1,6 % nach.

Am Anleihemarkt sank die Rendite 10-jähriger US-Staatsanleihen auf 4,01 %. Grund dafür waren schwächere Konjunkturdaten und die erwartete Zinssenkung durch die US-Notenbank im Dezember. Im Gegensatz dazu stieg die 10-jährige Rendite deutscher Bundesanleihen aufgrund der erneut anziehenden Dynamik im Dienstleistungssektor auf 2,68 % (+5 Basispunkte). Edelmetalle entwickelten sich besser als andere Rohstoffe, Gold und Silber profitierten von einer gestiegenen Nachfrage nach sicheren Anlagen. Umgekehrt gaben die Ölpreise (WTI: -4 %) aufgrund von Befürchtungen hinsichtlich der weltweiten Nachfrage nach. Auf dem Devisenmarkt legte der Euro zuletzt leicht zu und stieg gegenüber dem Dollar um 0,5 % und gegenüber dem Schweizer Franken um 0,4 %.

Die drei Lektionen zum Thema Anlegen, die uns das Jahr 2025 gelehrt hat

Jedes Jahr bringt feste Überzeugungen, dominierende Szenarien und vermeintlich allgegenwärtige Risiken mit sich. Die Entwicklung der Daten und des Marktverhaltens zeigt jedoch immer wieder, dass die wirtschaftliche Entwicklung oft von den ursprünglichen Prognosen abweicht. Zum Jahresende ist es wichtig, nicht nur die Ergebnisse zu betrachten, sondern auch nachhaltige Erkenntnisse daraus zu gewinnen.

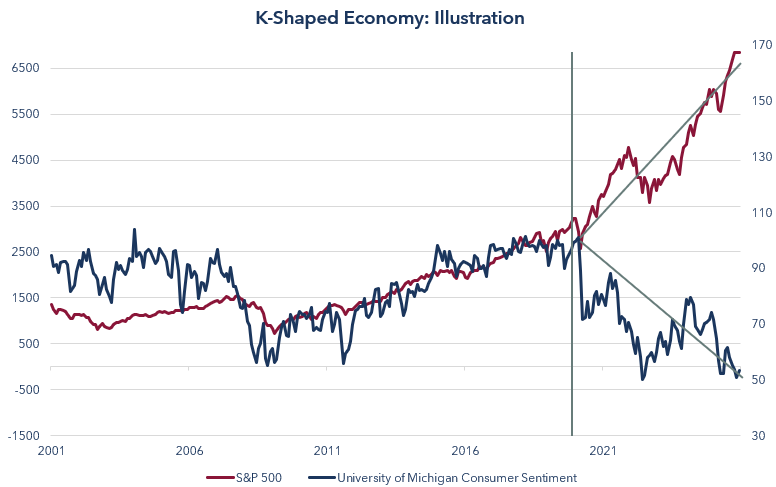

Lektion 1: Eine restriktive Geldpolitik führt nicht automatisch zu einem Einbruch des Konsumverhaltens.

Anfang 2025 gingen viele davon aus, dass der Konsum in den USA bei einem Leitzins von 4,5 % letztendlich stark sinken und damit den Weg für einen deutlichen Konjunkturrückgang ebnen würde. Die US-Wirtschaft hat sich jedoch als überraschend widerstandsfähig erwiesen: Die Einzelhandelsumsätze steigen im Jahresvergleich um 4,3 % (Stand: September, aufgrund des Shutdowns), und GDPNow prognostiziert für das dritte Quartal ein Wachstum von 3,5 %, trotz gedämpfter Stimmung bei den privaten Haushalten und zurückhaltenderer Konsumbereitschaft. Diese Widerstandsfähigkeit lässt sich darauf zurückführen, dass die Wirtschaft in der Lage ist, den monetären Schock zu absorbieren, unter anderem durch die Anhäufung von Ersparnissen während der Pandemie, eine häufig festverzinsliche und langfristige Schuldenstruktur, einen robusten Arbeitsmarkt und sektorale Umschichtungen. Mit anderen Worten: Die Auswirkungen einer restriktiven Geldpolitik sind gradueller und vielfältiger als erwartet, was zu einer sogenannten „K-förmigen Wirtschaft” führt, in der einige Haushalte weiterhin Geld ausgeben, während andere sich zurückziehen.

Quelle: Bloomberg / Banque Heritage

Die wichtigste Erkenntnis für Anleger ist, dass höhere Zinsen nicht automatisch einen plötzlichen Abschwung auslösen. Die Realwirtschaft reagiert mit Verzögerung und Nuancen, weit entfernt von dem linearen oder theoretischen Szenario, das oft von Modellen vermittelt oder von den Medien verstärkt wird.

Lektion 2: Kurzfristig entsteht Unruhe, auf lange Sicht wird Wertschöpfung erzielt.

Das Jahr 2025 hat uns auch daran erinnert, dass die unmittelbare Wahrnehmung von Ereignissen nicht immer mit ihren wirtschaftlichen Folgen übereinstimmt. Im April haben die Ankündigung und anschliessende Umsetzung der neuen US-Zölle („Liberation Day“) erneut Ängste vor einem Inflationsschock und einem Rezessionsrisiko geschürt. Die Märkte reagierten sofort: Der S&P 500 fiel innerhalb von fünf Tagen um 12 %, während die Rendite 10-jähriger US-Anleihen innerhalb von nur sechs Wochen von 3,99 % auf 4,59 % stieg. Die Auswirkungen auf die Preise zum Jahresende fielen jedoch geringer aus als ursprünglich erwartet (aktueller Kern-PCE: +2,8 % im Jahresvergleich). Mehrere Faktoren trugen dazu bei, den Schock zu mildern: intensive Verhandlungen zwischen den Regierungen zur Begrenzung des Umfangs der Zölle, diversifiziertere Lieferketten, verstärkter Wettbewerb zwischen Herstellern und Händlern, Substitutionseffekte und eine nur teilweise Weitergabe der Kostensteigerungen an die Verbraucherpreise. Was im Frühjahr wie ein wirtschaftlicher Wirbelsturm erschien, wird nun mit mehr Abstand betrachtet. Das bedeutet nicht, dass die Auswirkungen neutralisiert wurden. Sie könnten sich in den kommenden Monaten allmählich bemerkbar machen und sollten im zentralen Szenario für 2026 berücksichtigt werden. Die Ereignisse am Tag der Befreiung verdeutlichen jedoch eine strukturelle Wahrheit: Die Geschwindigkeit der Informationsverbreitung ändert nichts am Tempo der Konjunkturzyklen. Die Märkte reagieren sofort, die Wirtschaft passt sich im Laufe der Zeit an. Hinzu kommen die menschliche Komponente, Emotionen und kognitive Verzerrungen, die die ersten Reaktionen verstärken und die Interpretation kurzfristiger Signale erschweren können.

Lektion 3: Diversifizierung bleibt eine Notwendigkeit, insbesondere wenn die Versuchung steigt.

In ruhigen Zeiten mag Diversifizierung unnötig erscheinen. In Phasen der Euphorie kann sie als übertrieben vorsichtig empfunden werden. Sobald jedoch Spannungen oder Unsicherheiten auftreten, wird ihre Bedeutung schlagartig klar. Diversifizierung zielt nicht darauf ab, stets maximale Renditen zu erzielen, sondern die Wertentwicklung langfristig zu schützen, abzufedern und zu stabilisieren. Sie ist eines der wenigen bewährten Prinzipien, mit denen sich Schocks unbekannter Herkunft, Stärke oder Dauer auffangen lassen. Das vergangene Jahr ist ein deutliches Beispiel dafür: Die Performance-Treiber verschieben sich, und es bestehen weiterhin erhebliche Unterschiede zwischen Anlageklassen, Regionen und Anlagestilen. Technologieaktien mögen viele Monate lang die Führung übernommen haben, aber die jüngsten Entwicklungen deuten auf erneute Sektor Rotationen, ein Wiederaufleben der Volatilität und neue Fragen am Horizont hin. Diversifizierung bedeutet, niedrigere Höchststände in Kauf zu nehmen, um tiefere Talsohlen zu vermeiden. Sie wandelt Unsicherheit von einem Glücksspiel in einen kontrollierbaren Parameter um. In diesem Sinne ist Diversifizierung eine Frage der Disziplin und nicht nur der Verteilung.

Wir blicken auf ein Jahr zurück, das uns daran erinnert hat, dass Märkte im Wandel sind, bewährte Grundsätze jedoch Bestand haben, und gehen mit Zuversicht und Disziplin in das neue Jahr. Wir wünschen Ihnen schöne Feiertage!

Dezember 11, 2025

Publications

Publications

Outlook - H2 2026Mehr als ein Jahrzehnt lang agierten Anleger in einer von den Zentralbanken geprägten Welt: niedrige Inflation, reichlich Liquidität und immer niedrigere Zinsen.

Juni 23, 2026

Publications

Letter from the CIO - April 2026Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

April 16, 2026