Publications

Outlook 2026 H1

Das Jahr 2025 bestätigte ein globales Soft-Landing-Szenario, wenn auch auf Kosten anhaltender Ungleichgewichte zwischen den wichtigsten Wirtschaftsregionen.

👉 PDF-Version hier herunterladen

EINLEITUNG

Die US-Wirtschaft stellte erneut ihre Widerstandsfähigkeit und relative Stärke unter Beweis, China verlangsamte sein Wachstum ohne einen systemischen Bruch, während Europa aufgrund struktureller Schwächen weiterhin das schwache Glied darstellte. Die Zentralbanken begleiteten diese Phase der Normalisierung: Die EZB nähert sich dem Ende ihres Lockerungszyklus, während die Fed ihren Kurs schrittweise und strikt datengesteuert anpasst. Die Märkte haben diese Widerstandsfähigkeit eingepreist, wenn auch vielleicht mit einer gewissen Selbstgefälligkeit. Die Bewertungen bleiben hoch, insbesondere in den Vereinigten Staaten, wobei sich die Kursentwicklung weiterhin stark auf eine begrenzte Anzahl grosser Technologiewerte konzentriert. Im Gegensatz dazu weisen bestimmte Regionen und Segmente, insbesondere Europa und die Schwellenländer, nach wie vor ein attraktiveres relatives Profil auf. Zu Beginn des Jahres 2026 gehört die Geopolitik zu den wesentlichen Risikofaktoren. Die Intervention der USA in Venezuela und die explizite Rückkehr zu der Monroe-Doktrin bestätigen das Ende des Multilateralismus und das Entstehen einer eher geschäftsorientierten, zerklüfteten und unberechenbaren Welt, in der Machtverhältnisse zunehmend Vorrang vor gemeinsamen Regeln haben. Diese Entwicklung erhöht die Unsicherheit nachhaltig und könnte sich angesichts der zunehmenden strategischen Rivalität zwischen den USA und China auch auf andere Spannungsfelder ausweiten, insbesondere in Asien. Die Geldpolitik wird weiterhin ein wichtiger Faktor sein, den es zu beobachten gilt. Die unterschiedlichen Wege der Fed und der EZB werden die Märkte weiterhin beeinflussen, und jede politische Fehleinschätzung könnte die Volatilität wieder aufflammen lassen. Insgesamt dürfte 2026 für Technologieaktien zum Jahr der Wahrheit werden: Nachdem sie den Grossteil der Performance an den Aktienmärkten für sich beansprucht haben, lassen hohe Bewertungen und eine erhebliche Verschuldung wenig Spielraum für die Risiken der Umsetzung. In diesem schwieriger werdenden Umfeld basiert unser Ansatz für das erste Halbjahr 2026 auf klaren Überzeugungen, strikter Disziplin und aktivem Risikomanagement.

VEREINIGTE STAATEN

Wir beurteilen die Vereinigten Staaten weiterhin positiv und behalten eine Positionierung nahe unserem neutralen Niveau bei, da die makroökonomischen Fundamentaldaten solide bleiben, die Bewertungsniveaus und bestimmte strukturelle Ungleichgewichte jedoch erhöhte Wachsamkeit erfordern. Die US-Wirtschaft dürfte 2026 nahezu ihr Potenzial ausschöpfen, sodass wir zum jetzigen Zeitpunkt ein Rezessionsszenario ausschliessen können. Sie könnte sich dank der starken Binnennachfrage, der soliden Investitionsdynamik und eines für Innovationen förderlichen institutionellen und regulatorischen Rahmens weiterhin besser entwickeln als andere grosse entwickelte Volkswirtschaften, insbesondere Europa. Diese strukturelle Stärke bestärkt uns in unserer strategischen Präferenz für die Vereinigten Staaten innerhalb der internationalen Asset-Allokation. Die Inflation sollte sich weiter allmählich abschwächen, sich aber strukturell über dem Niveau einpendeln, das in den zehn Jahren nach der globalen Finanzkrise zu beobachten war. Dieses neue Regime spiegelt die allmähliche Normalisierung der Lieferketten, den nachlassenden Kostendruck, einen entspannteren Arbeitsmarkt und eine zunehmend lockerere Geldpolitik wider. Produktivitätssteigerungen durch den zunehmenden Einsatz künstlicher Intelligenz sind ebenfalls ein struktureller Wachstumsmotor und ein wichtiger Transformationsfaktor für die US-Wirtschaft. Vor diesem Hintergrund dürfte die Politik der Federal Reserve entgegenkommend, jedoch streng datenabhängig bleiben. Unser Basisszenario geht von einem Leitzins von knapp 3 % aus. Auch wenn die Kommunikation der Zentralbank insbesondere nach der Nachfolge von Jerome Powell wahrscheinlich allmählich zurückhaltender werden dürfte, werden die Zinsen voraussichtlich strukturell höher bleiben als im letzten Jahrzehnt, was eine dauerhafte Veränderung des finanzpolitischen Umfelds widerspiegelt. Der Arbeitsmarkt bleibt eine wichtige Variable für die Geldpolitik. Es wird eine Verlangsamung erwartet, jedoch eher in Form einer Normalisierung als eines abrupten Einbruchs. In diesem Rahmen sollte eine nachlassende Dynamik am Arbeitsmarkt nicht mehr automatisch als Zeichen einer Konjunkturabkühlung interpretiert werden, da Produktivitätssteigerungen einen immer stärkeren Beitrag leisten. Schliesslich dürfte die Fiskalpolitik expansiv bleiben und das kurzfristige Wachstum durch Konsum und Investitionen stützen. Es ist davon auszugehen, dass die Defizite hoch bleiben und die Förderprogramme für die Industrie, insbesondere in den Bereichen künstliche Intelligenz, Energie, Verteidigung und industrielle Rückverlagerung, fortgesetzt werden. Diese Massnahmen erhöhen jedoch die langfristigen Risiken, vor allem an den Anleihemärkten, da sie zu höheren Refinanzierungskosten und möglicherweise höheren Terminprämien führen. Die Vereinigten Staaten bleiben daher die Region mit dem stärksten strukturellen Wachstumspotenzial, aber auch die Region, in der die Risiken am stärksten konzentriert sind, was einen disziplinierten, diversifizierten und selektiven Anlageansatz rechtfertigt.

EUROPA

Das Wachstum in Europa sollte auch 2026 moderat, aber positiv ausfallen, jedoch weiterhin hinter dem der USA zurückbleiben. Das Potenzial der Eurozone wird weiterhin strukturell durch eine Wirtschaftsstruktur eingeschränkt, die nach wie vor weitgehend auf traditionelle Industriezweige und stark regulierte Dienstleistungen ausgerichtet ist, die nur marginal von Produktivitätssteigerungen durch künstliche Intelligenz profitieren, jedenfalls nicht in vergleichbarem Masse wie jenseits des Atlantiks. In diesem Zusammenhang spielt der Staat eine zentrale Rolle bei der Unterstützung der Wirtschaftstätigkeit. Umfangreiche öffentliche Investitionen, insbesondere in Infrastruktur, Energiewende und Verteidigung, gleichen die Investitionsrückstände des privaten Sektors teilweise aus. Diese Impulse tragen zur Stabilisierung des Wachstums bei, ohne jedoch eine echte Beschleunigung zu bewirken, und werfen mittelfristig Fragen hinsichtlich der Tragfähigkeit der Staatsfinanzen auf.

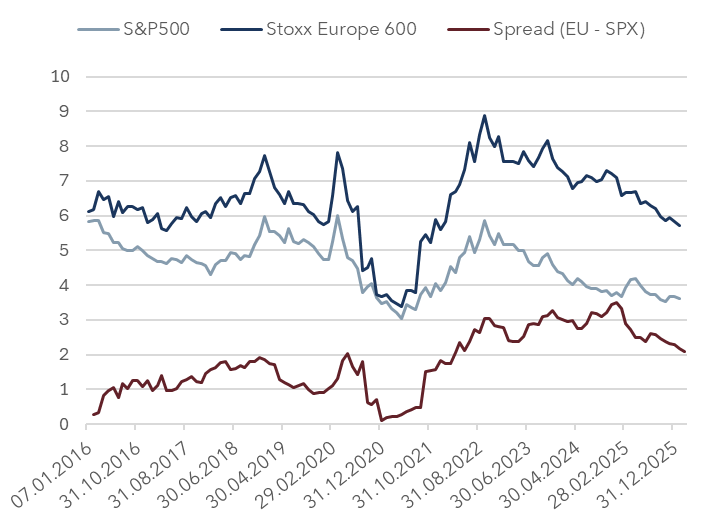

Die makroökonomischen Aussichten erscheinen dennoch relativ ausgewogen: Das Risiko einer grösseren negativen Überraschung bleibt begrenzt, und zum jetzigen Zeitpunkt ist keine Rezession zu erwarten, auch wenn die europäische Wirtschaft nach wie vor stark von der Entwicklung der Konjunkturzyklen in den USA und China abhängig ist. Im Bereich der Preisentwicklung ist die Deflation nun in vollem Gange, und die Teuerung dürfte sich in den kommenden Quartalen dem Ziel der EZB annähern. Die Inflationsrisiken scheinen geringer zu sein als in den Vereinigten Staaten, sodass die europäische Geldpolitik mittelfristig lockerer und berechenbarer gestaltet werden dürfte. In diesem Umfeld bieten europäische Aktien attraktive relative Bewertungen und Renditen. Angesichts des begrenzten Wachstumspotenzials stellt Europa jedoch keine Beta-Chance dar, sondern eher eine defensivere Positionierung. Wir bevorzugen daher ein neutrales Engagement, das sich auf sorgfältig ausgewählte Sektoren und Unternehmen konzentriert.

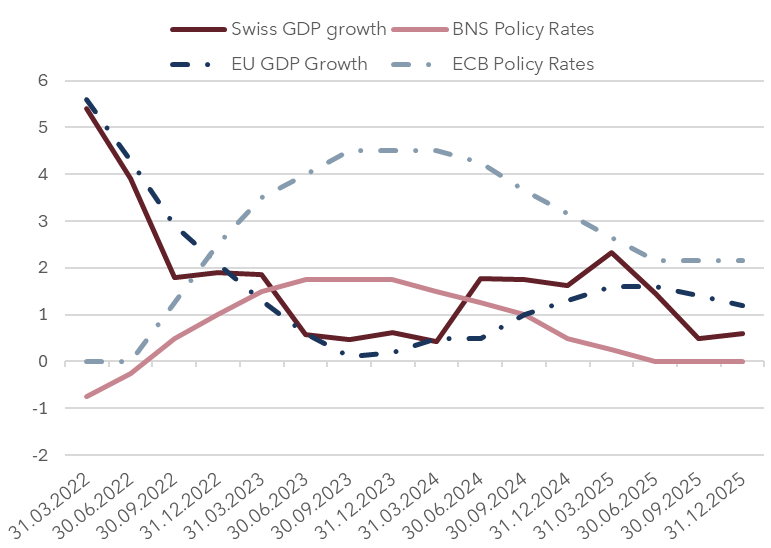

SCHWEIZ

Die Schweiz bleibt trotz einer komplexen makroökonomischen Situation, die weiterhin stark mit den Konjunkturzyklen in Europa und den USA korreliert, ein Anker der Stabilität und ein sicherer Hafen in einem von Unsicherheit geprägten globalen Umfeld. Das Wachstum dürfte 2026 leicht über 1 % liegen, getragen von einer allmählichen Erholung in Europa und der Widerstandsfähigkeit der USA, jedoch gebremst durch einen strukturbedingt starken Schweizer Franken und anhaltend hohe Zölle, die weiterhin auf exportorientierte Wirtschaftszweige drücken. Die Inflation sollte mit rund 1 % niedrig bleiben, wobei weiterhin Deflationsrisiken bestehen, was die Fortführung einer lockeren Geldpolitik mit Leitzinsen von 0 % rechtfertigt. Die Schweizerische Nationalbank scheint nicht geneigt, dauerhaft zu Negativzinsen zurückzukehren, obwohl dieses Szenario im Falle eines externen Schocks nicht völlig ausgeschlossen werden kann. In diesem ungewissen geopolitischen und wirtschaftlichen Umfeld dürfte der Schweizer Franken als sicherer Hafen weiterhin gefragt sein, was den Spielraum für eine zyklische Erholung der inländischen Wirtschaft einschränkt. An den Finanzmärkten bleiben Schweizer Aktien aus Bewertungssicht attraktiv, während der Anleihemarkt nur begrenzte Renditen bietet. Die defensive Struktur des Aktienmarktes verleiht der Schweiz eine bedeutende stabilisierende Rolle innerhalb von Portfolios, die eher auf Kapitalerhalt als auf zyklische Performance ausgerichtet sind.

SCHWELLENLÄNDER

Die Schwellenländer stellen eine ernstzunehmende Alternative dar, um Kapitalströme ausserhalb der US-Märkte zu generieren. Ihr makroökonomisches Umfeld ist weitgehend günstig, was auf einen weiter fortgeschrittenen geldpolitischen Zyklus als in den entwickelten Volkswirtschaften zurückzuführen ist. Viele Zentralbanken der Schwellenländer haben bereits mit Zinssenkungen begonnen, um die Wirtschaftstätigkeit im Inland zu stützen. Vor diesem Hintergrund dürfte das Wachstum in den Schwellenländern deutlich über dem der Industrieländer bleiben und laut IWF im Jahr 2026 bei rund 4 % liegen, wobei Asien den grössten Beitrag leisten wird. Mehrere Faktoren sprechen für dieses Szenario. Die Rückkehr von Produktionsstätten ins eigene Land und die Neugestaltung globaler Wertschöpfungsketten fördern Investitionen in Schlüsselregionen, während der Anstieg des Binnenkonsums die Abhängigkeit von Exporten allmählich verringert. Darüber hinaus verbessert ein schwächerer US-Dollar die Finanzierungskonditionen und unterstützt Kapitalzuflüsse in Vermögenswerte aus Schwellenländern. China bleibt ein zentraler Motor für die Schwellenländer, trotz eines nach wie vor schwierigen Umfelds, das durch ein verlangsamtes Wachstum, anhaltenden Deflationsdruck und eine starke Abhängigkeit von staatlicher Unterstützung gekennzeichnet ist. Das wirtschaftliche Gewicht Chinas bleibt dennoch entscheidend, ebenso wie das sehr dynamische Südasien, wo für 2026 ein Wachstum von über 6 % erwartet wird. Vor diesem Hintergrund und in Anknüpfung an 2025 bleiben wir gegenüber den Schwellenländern konstruktiv eingestellt. Diese Positionierung sollte jedoch eher als zyklische und nicht als defensive Ausrichtung betrachtet werden, die in einem unsicheren globalen Umfeld einen selektiven und diversifizierten Ansatz erfordert.

VERMÖGENSALLOKATION

Die Widerstandsfähigkeit der US-Wirtschaft, das Ausbleiben einer Rezession in den wichtigsten Industrieländern und das starke Wachstumspotenzial der Schwellenländer stützen weiterhin die Finanzmärkte. Diese Normalisierung erfolgt jedoch in einem Umfeld hoher Bewertungen, stark konzentrierter Wertentwicklungen und verschärfter exogener Risiken, insbesondere in geopolitischer und monetärer Hinsicht. Das allmähliche Ende der Lockerungszyklen, anhaltende Divergenzen zwischen den Zentralbanken und das Entstehen einer zunehmend fragmentierten Weltordnung erhöhen die Unsicherheit und die Wahrscheinlichkeit erneuter volatiler Phasen. Vor diesem Hintergrund kann sich die Portfoliozusammensetzung nicht mehr ausschliesslich auf ein direktionales Risikoprofil stützen, sondern muss auf einer disziplinierten, selektiven und diversifizierten Allokation basieren, die Wert auf die Qualität der Vermögenswerte, die Transparenz der Cashflows und Diversifizierungsvorteile legt.

AKTIEN

Für das erste Halbjahr halten wir an unserer konstruktiven, aber vorsichtigen Einschätzung fest und belassen das Aktienengagement insgesamt nahezu neutral, da wir uns in einem Umfeld befinden, das durch das Ende der geldpolitischen Normalisierung und erhöhte geopolitische Unsicherheit gekennzeichnet ist. Unsere Positionierung basiert auf einer zyklischen und differenzierten Wachstumsprognose, wobei wir den Vereinigten Staaten und den Schwellenländern den Vorzug geben, was durch eine vorsichtigere Gewichtung Europas ausbalanciert wird. Unser Aktienausblick ist sehr selektiv und diszipliniert. Wir wollen von der anhaltenden Divergenz zwischen den Konjunkturzyklen in den USA und Europa profitieren und gleichzeitig drei langfristige, themenübergreifende Treiber nutzen: künstliche Intelligenz, Rüstung und Energiewende, die die Investitionsströme strukturell verändern. In diesem Umfeld bevorzugen wir den Industrie- und Infrastruktursektor, dessen Dynamik sich je nach Region erheblich unterscheidet.

In den Vereinigten Staaten stützen die zunehmenden geopolitischen Spannungen, die Rückverlagerung von Lieferketten und Souveränitätsüberlegungen weiterhin Investitionen im Verteidigungsbereich. Gleichzeitig sorgt die rasante Expansion der KI für eine anhaltende Nachfrage nach kritischer physischer Infrastruktur, insbesondere Stromnetzen, Elektrizitätskapazitäten und zugehörigen Anlagen. In Europa schafft die Beschleunigung der öffentlichen Ausgaben, insbesondere in Deutschland, für Verteidigung und grüne Infrastruktur in Verbindung mit sinkenden Energiekosten ein günstigeres Umfeld für eine allmähliche, wenn auch noch unausgewogene Erholung der industriellen Wirtschaft. Auch Versorgungsunternehmen sind ein wichtiger Pfeiler unserer Allokation, da sie zunehmend als Indikator für technologisches Wachstum dienen. In den USA führt der steigende Strombedarf von KI-gesteuerten Rechenzentren zu einer besseren Cashflow-Transparenz und einer höheren Widerstandsfähigkeit der Geschäftsmodelle. In Europa bevorzugen wir Unternehmen, die von der Modernisierung der Stromnetze und der grünen Infrastruktur profitieren. Im Finanzsektor bevorzugen wir grosse, breit aufgestellte US-Banken, die von einem deregulierungsfreundlichen Umfeld und starken Bilanzen profitieren sollten. In Europa wird die Rentabilität der Banken weiterhin durch die steilere Zinsstrukturkurve gestützt, was sich in attraktiven Dividenden- und Aktienrückkaufprogrammen niederschlägt.

ANLEIHEN

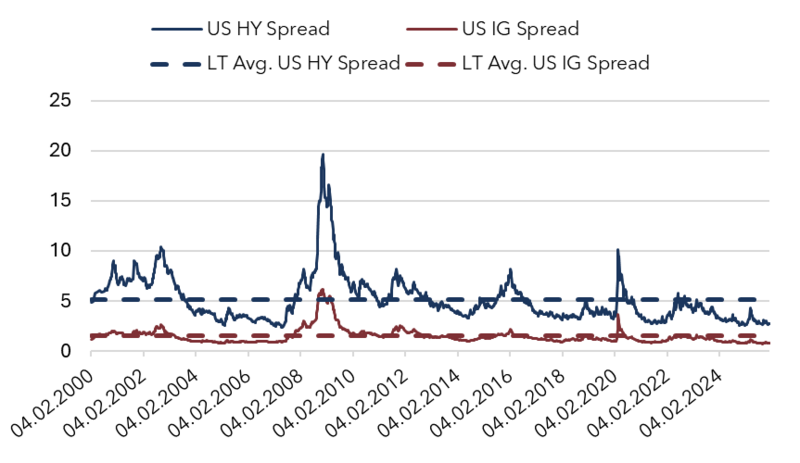

Das makroökonomische Umfeld ist weiterhin vorteilhaft, gestützt durch ein robustes Wachstum und eine erwartete Erholung in der zweiten Jahreshälfte. Die Inflation scheint weitgehend unter Kontrolle zu sein, und die Geldpolitik nähert sich dem Ende ihres Lockerungszyklus, was für gute kurz- und mittelfristige Aussichten sorgt. Die Risiken im Zusammenhang mit den Haushaltsdefiziten in den Vereinigten Staaten und Europa bestehen zwar weiterhin, dürften aber in diesem Zeitraum überschaubar bleiben. Bei Staatsanleihen bevorzugen wir kurze bis mittlere Laufzeiten sowohl auf der US-amerikanischen als auch auf der europäischen Zinskurve. Ein Engagement mit langer Laufzeit wird aufgrund der begrenzten Prognosesicherheit für das langfristige Wachstum und der erhöhten Abhängigkeit von der Entwicklung der Staatsverschuldung vermieden. Unsere Haltung gegenüber Investment-Grade-Anleihen bleibt vorsichtig, da die aktuellen Spreads nur eine begrenzte Kompensation für das Kreditrisiko bieten. Wir bevorzugen daher kurze bis mittlere Laufzeiten, die das beste Gleichgewicht zwischen Carry und Risikokontrolle bieten.

Die Widerstandsfähigkeit der Wirtschaftstätigkeit spricht für eine neutrale Positionierung bei Hochzinsanleihen. Zwar sind die Risikoprämien nach wie vor attraktiver als bei Investment-Grade-Anleihen, doch ist eine selektive Auswahl unerlässlich, wobei der Schwerpunkt auf hochwertigen Emittenten, geringer Verschuldung und kalkulierbaren Cashflows liegen sollte. Wandelanleihen sind aufgrund ihres attraktiven asymmetrischen Profils in unseren Portfolios übergewichtet, da sie in einem volatileren Umfeld sowohl Schutz vor Kursverlusten als auch eine begrenzte Zinssensitivität und die Möglichkeit einer Partizipation an Kursgewinnen an den Aktienmärkten bieten. Schwellenländeranleihen, insbesondere in lokaler Währung, sind ebenfalls ein wichtiges Themenfeld unserer Allokation. Lokale Schwellenländeranleihen bieten höhere Realrenditen als Anleihen aus Industrieländern und bieten damit eine solide Risko Kompensation und einen bedeutenden Ertragspuffer. Ein schwächerer US-Dollar und fortgeschrittenere Konjunkturzyklen in diesen Ländern dürften weiterhin als unterstützende Faktoren wirken. Darüber hinaus behalten wir unser Engagement in Katastrophenanleihen bei, die eine attraktive Diversifizierung, höhere Renditen als traditionelle Anleihen und eine relativ geringe Volatilität aufweisen.

ROHSTOFFE

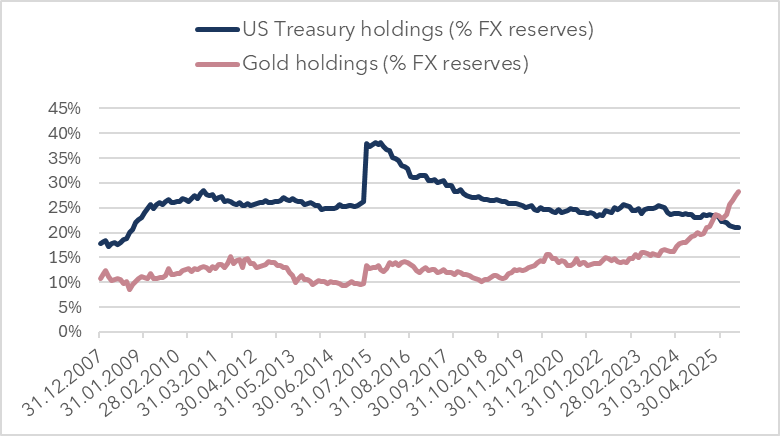

Gold bleibt trotz des starken Preisanstiegs im Jahr 2025 eine wichtige strategische Position in unseren Portfolios. Es erfüllt weiterhin uneingeschränkt seine Rolle als sicherer Hafen, Absicherung gegen steigende Staatsverschuldung und Schutz vor Risiken einer nachlassenden Glaubwürdigkeit der Zentralbanken in einem Umfeld anhaltenden Drucks auf den US-Dollar. Diese Überzeugung wird durch eine solide strukturelle Nachfrage gestützt, die von den Zentralbanken der Schwellenländer, den Investorenströmen über ETFs und den mittelfristigen Aussichten für fragile Realzinsen getragen wird.

Im Gegensatz dazu bleiben wir bei Energie strukturell untergewichtet. Das globale Wachstum stabilisiert sich weiter, während das Angebot nach wie vor deutlich über der Nachfrage liegt. Mittelfristig könnten die Unsicherheiten hinsichtlich der venezolanischen Reserven und ihrer möglichen Rückkehr auf den Markt das Ungleichgewicht zwischen Angebot und Nachfrage weiter verschärfen und zusätzlichen Abwärtsdruck auf die Ölpreise ausüben. Vor diesem Hintergrund bleiben wir gegenüber Rohöl vorsichtig, da es keinen klaren Impulsgeber gibt, der die Preise nachhaltig stützen könnte.

WÄHRUNGEN

Unsere Sicht auf die Währungen bleibt vorsichtig und auf Diversifizierung ausgerichtet. Der US-Dollar steht angesichts anhaltender Zinssenkungen der US-Notenbank in der ersten Jahreshälfte, sich verschlechternder Staatsfinanzen, erhöhter politischer Risiken und wachsender Zweifel an der Unabhängigkeit der Zentralbank weiterhin unter Druck. Diese Faktoren erhöhen das Risiko einer allmählichen Abkehr vom US-Dollar als Weltreservewährung und begrenzen mittelfristig das Aufwertungspotenzial des Dollars. Der Euro könnte hingegen von der konjunkturellen Erholung in Europa profitieren, die durch die fiskalischen Impulse Deutschlands und die Stabilisierung der Geldpolitik der EZB gestützt wird. Der Schweizer Franken dürfte aufgrund seines Status als sicherer Hafen, der anhaltend niedrigen Inflation und der vorsichtigen Haltung der Schweizerischen Nationalbank stark bleiben. In diesem Umfeld bevorzugen wir eine stärkere Währungsdiversifizierung, um die Abhängigkeit vom US-Dollar zu verringern und die Widerstandsfähigkeit des Portfolios in einer Welt zu verbessern, die durch anhaltende fiskalische Ungleichgewichte und eine zunehmende Zersplitterung des internationalen Währungssystems gekennzeichnet ist.

Januar 15, 2026

Publications

Publications

Outlook - H2 2026Mehr als ein Jahrzehnt lang agierten Anleger in einer von den Zentralbanken geprägten Welt: niedrige Inflation, reichlich Liquidität und immer niedrigere Zinsen.

Juni 23, 2026

Publications

Letter from the CIO - April 2026Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

April 16, 2026