Publications

Letter from the CIO - Februar 2026

Märkte im Wandel: weniger klare Geschäfte, mehr Ausgewogenheit

- Erhöhte Volatilität, aber solide US-Daten: Das Szenario einer sanften Landung bleibt bestehen

- Warsh an der Spitze der Fed: Unsicherheit beseitigt, aber geldpolitischer Kurs weiterhin unklar

- Software: Nach der KI-Euphorie stellt der Markt die Nachhaltigkeit von SaaS-Modellen in Frage

Normalisierung im Gange, zunehmende Marktselektivität

Der Januar gestaltete sich angesichts anhaltender geopolitischer Spannungen und insgesamt solider US-Konjunkturdaten, die das Szenario einer sanften Landung untermauerten, volatiler. In den Vereinigten Staaten bleibt der Arbeitsmarkt mit einer Arbeitslosenquote von 4,4 % (Dezember 2025) weiterhin robust, während die CPI-Inflation auf 2,7 % zurückging, aber immer noch über dem langfristigen Ziel der Fed liegt. Die Entwicklung in den einzelnen Sektoren ist weiterhin gemischt: Das verarbeitende Gewerbe schrumpft weiter, während der Dienstleistungssektor seine solide Dynamik beibehält, was auf eine nach wie vor gesunde Binnennachfrage hindeutet. Unter diesen Umständen hielt die Federal Reserve bei ihrer ersten Sitzung des Jahres die Zinsen unverändert und äusserte sich zuversichtlicher hinsichtlich der Wirtschaftslage, wobei sie weniger Gewicht auf die Risiken am Arbeitsmarkt und den Druck durch Zölle legte. Ende des Monats kam es nach der Bekanntgabe der Nominierung von Kevin Warsh zum Fed-Vorsitzenden zu einer Zunahme der Volatilität beim US-Dollar und bei Edelmetallen, was deutlich macht, wie sensibel die Märkte nach wie vor auf Veränderungen der geldpolitischen Signale reagieren. Die ersten im vierten Quartal veröffentlichten Unternehmensergebnisse zeigen, dass die Mehrheit der Unternehmen sowohl die Umsatz- als auch die Gewinnerwartungen übertrifft, was eine fundamentale Stütze für Aktien darstellt.

Im Januar schlossen die weltweiten Aktienmärkte insgesamt höher. In den USA waren die Gewinne der wichtigsten Indizes moderat: Der S&P 500 stieg um +1,44 % und der Nasdaq um +0,97 %, während Small Caps deutlich besser abschnitten (Russell 2000: +5,39 %), was eine Rotation hin zu eher inländischen und zyklischen Segmenten widerspiegelt. In Europa war die Performance insgesamt positiv: Der Euro Stoxx 50 stieg um +2,79 % und der Stoxx 600 um +3,24 %, trotz deutlicher Unterschiede zwischen den einzelnen Ländern. Der deutsche DAX schloss leicht höher (+0,2 %), während der britische FTSE 100 um +2,99 % zulegte. Schweizer Aktien blieben leicht zurück (SMI −0,60 %). Auch Asien und die Schwellenländer entwickelten sich dank des schwächeren Dollars überdurchschnittlich gut, wobei der MSCI Emerging Markets Index im Monatsverlauf um +8,86 % zulegte. Bei den festverzinslichen Wertpapieren hielten sich die Renditebewegungen in Grenzen: Die Rendite 10-jähriger US-Staatsanleihen stieg leicht auf 4,22 % (+4 Basispunkte), während die Rendite 10-jähriger deutscher Bundesanleihen unverändert bei 2,84 % blieb. Rohstoffe erholten sich stark, angeführt von Energie und Edelmetallen, wobei Gold um +13,3 % zulegte. An den Devisenmärkten schwächte sich der Dollar gegenüber dem Euro, dem Schweizer Franken und dem Yen weiter ab, was die Währungen der Schwellenländer stärkte.

Kevin Warsh zum neuen Fed-Vorsitzenden ernannt

Quelle: Macro Compass / Google AI

Die Ankündigung wurde allgemein erwartet, bringt jedoch keine wesentliche Klarheit hinsichtlich der geldpolitischen Ausrichtung: Die Nominierung von Kevin Warsh zum Fed-Vorsitzenden beseitigt eine Unsicherheit, schafft jedoch gleichzeitig eine neue. Warsh, der während Trumps erster Amtszeit zugunsten von Powell nach der Amtszeit von Janet Yellen übergangen wurde – eine Entscheidung, die Trump später bereute –, gilt als Befürworter einer restriktiven Geldpolitik, was eine reflexartige Reaktion der Märkte auslöste: Gold fiel, der Dollar stieg, Aktien gerieten unter Druck. Dieses Image rührt vor allem von seiner langjährigen Kritik an der quantitativen Lockerung nach der Krise her, die er als übertrieben, verzerrend für die Preise von Vermögenswerten und als Quelle langfristiger finanzieller Risiken ansieht. Er neigt auch dazu, eine eher präventive Haltung der Fed gegenüber Inflation zu befürworten und den Nebenwirkungen einer übermässig lockereren Geldpolitik auf die Finanzstabilität mehr Aufmerksamkeit zu schenken. Allerdings muss eine streng restriktive Interpretation heute differenziert betrachtet werden. Seine jüngsten Äusserungen erscheinen eher pragmatisch als ideologisch und betonen Produktivität, angebotsseitige Dynamik und reale Wirtschaftskapazität als Faktoren, die die Inflation eindämmen können und daher eine lockerere Politik rechtfertigen, wenn die Daten dies zulassen. Es erscheint auch unwahrscheinlich, dass Trump einen Fed-Vorsitzenden ernennen würde, der seiner Präferenz für niedrigere Zinsen grundsätzlich entgegensteht. Wir haben nun einen Namen, aber noch keine klar definierte Reaktionsweise. Die Märkte preisen weiterhin zwei Zinssenkungen in diesem Jahr ein. In einem Umfeld erhöhter Volatilität der langfristigen Zinsen bevorzugen wir taktisch weiterhin kurze bis mittlere Laufzeiten, bei denen die makroökonomische und politische Transparenz grösser ist.

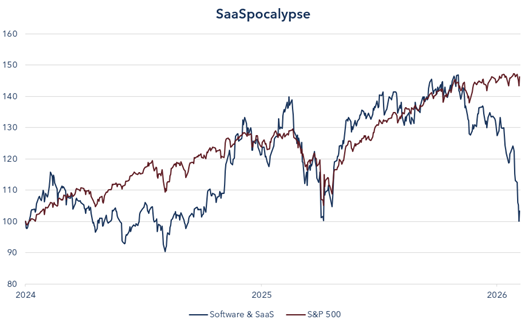

SaaS-pocalypse: Von FOMO zu FOBO – Angstwechsel im SaaS-Zeitalter

Seit Jahresbeginn spiegelt die Korrektur bei Technologieaktien, insbesondere bei Softwarunternehmen, eine Verschiebung in der Bewertung von Risiken im Zusammenhang mit KI wider: Der Markt hat sich von der Angst, etwas zu verpassen (FOMO), zur Angst, veraltet zu sein (FOBO), bewegt. Im Jahr 2024 beflügelte die Begeisterung für generative KI die Bewertungen, und jedes Unternehmen, das KI-gesteuerte Funktionen, Automatisierungsebenen oder Assistenztools hinzufügte, wurde sofort mit einem Preisaufschlag honoriert. Mit dem rasanten Aufstieg der agentenbasierten KI, also Systemen, die nicht nur Antworten generieren, sondern auch Aktionen ausführen, Aufgaben koordinieren und Arbeitsabläufe steuern, bewerten Investoren die Zukunftsfähigkeit vieler SaaS-Geschäftsmodelle neu. Softwarelösungen, die in erster Linie als dünne Schnittstellen oder Automatisierungsebenen konzipiert sind, scheinen zunehmend durch intelligente Agenten direkt ersetzbar zu sein. Die Märkte preisen daher höhere Risiken der Kommerzialisierung, des zunehmenden Wettbewerbs und des Margendrucks bei leichteren SaaS-Modellen ein, was die relative Underperformance von Software gegenüber Tech-Infrastruktur und Halbleitern erklärt.

Angesichts dieser Situation verfolgen wir weiterhin einen disziplinierten und ausgewogenen Ansatz innerhalb der Aktienportfolios. KI-bezogene Investitionen bleiben ein starker langfristiger Treiber, aber die Unsicherheit hinsichtlich der Geschwindigkeit der Monetarisierung und der Erfüllung der Erwartungen erfordert eine grössere Selektivität bei hoch bewerteten Wachstumstiteln. Gleichzeitig schafft die anhaltende Rotation attraktive Einstiegsmöglichkeiten in zyklischen und Value-Segmenten, die lange Zeit übersehen wurden. In dieser stärker fragmentierten Marktphase sind Sektordiversifizierung und Stilausgewogenheit zwischen Wachstum/Value, Qualität und Zyklikern unserer Ansicht nach nach wie vor der effektivste Weg, um Volatilität zu bewältigen und vielfältige Renditequellen zu erschliessen.

Quelle: Bloomberg / Banque Heritage

Februar 12, 2026

Publications

Publications

Outlook - H2 2026Mehr als ein Jahrzehnt lang agierten Anleger in einer von den Zentralbanken geprägten Welt: niedrige Inflation, reichlich Liquidität und immer niedrigere Zinsen.

Juni 23, 2026

Publications

Letter from the CIO - April 2026Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

April 16, 2026