Publications

Letter from the CIO - Mai 2026

Zurück zur Normalität… oder fast

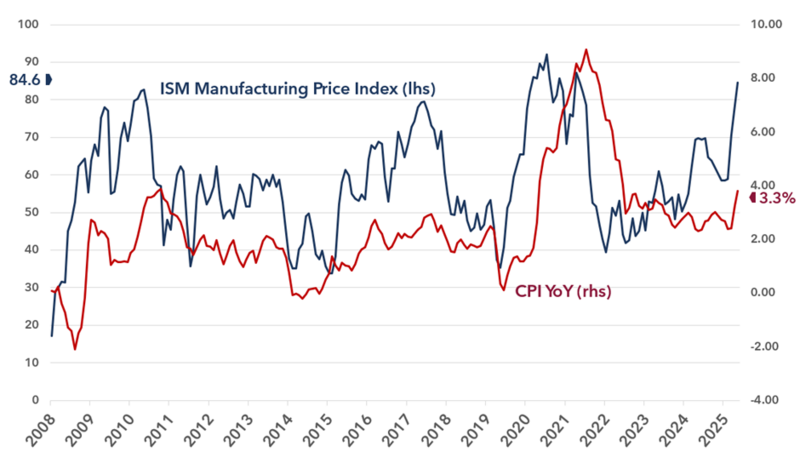

Die Finanzmärkte setzten ihre Erholung im Mai fort, vor dem Hintergrund allmählich nachlassender Spannungen nach den geopolitischen Unruhen im Nahen Osten. Der Waffenstillstand und beruhigende Signale seitens der US-Regierung ermöglichten es den Anlegern, schnell wieder in risikoreichere Anlagen zu investieren, was den Märkten den Anschein einer Rückkehr zur Normalität verlieh… oder fast. In den Vereinigten Staaten ist der S&P 500 inzwischen um fast 15 % gegenüber seinen Tiefstständen im April gestiegen, während der Nasdaq um mehr als 25 % zulegte, getragen von einer besonders starken Berichtssaison für das erste Quartal und einem für das gesamte Jahr 2026 weiterhin günstigen Gewinnausblick. Der Technologiesektor, Small Caps und, allgemeiner gesagt, Wachstumsaktien haben sich kräftig erholt, wobei die US-Small-Cap-Indizes im Laufe des Monats um fast 15 % gestiegen sind. Auch die Schwellenländer sind Teil dieses Trends und haben sich von ihren Tiefstständen um fast 25 % erholt, wobei sie von einer Rückkehr der Risikobereitschaft und einem leicht schwächeren Dollar profitierten. Diese Rückkehr zu einer „Risk-on“-Haltung vollzieht sich jedoch vor einem makroökonomischen Hintergrund, der kontrastreicher ist, als es die aktuelle Dynamik an den Finanzmärkten vermuten lässt. Die jüngsten Inflationszahlen bestätigen einen allmählichen Anstieg des Inflationsdrucks, wobei die Inflationsrate in den USA insgesamt erneut über 3 % gestiegen ist, was erneut Druck auf die Renditen von US-amerikanischen und europäischen Staatsanleihen ausübt. Die Rendite 10-jähriger US-Staatsanleihen bewegt sich derzeit um die 4,4 % und spiegelt damit die anhaltende Erwartung des Marktes wider, dass die US-Notenbank weiterhin zurückhaltend agieren und die Leitzinsen auf einem anhaltend hohen Niveau halten wird. An den Kreditmärkten wurde dieser Anstieg der langfristigen Zinsen jedoch teilweise durch die Widerstandsfähigkeit der Investment-Grade- und High-Yield-Segmente ausgeglichen, die von einer weiteren Verengung der Spreads profitierten. Nachdem die Ölpreise im April um mehr als 15 % gestiegen waren, haben sie sich vor dem Hintergrund der laufenden Gespräche zwischen den USA und dem Iran zuletzt wieder entspannt, was das Gefühl einer allmählichen Normalisierung der Finanzmärkte verstärkt. Eine widerstandsfähige Wirtschaft, aber anhaltender Inflationsdruck Das makroökonomische Bild ist nach wie vor kontrastreicher, als es die aktuelle Dynamik an den Finanzmärkten vermuten lässt. Die US-Wirtschaft zeigt weiterhin eine bemerkenswerte Widerstandsfähigkeit, gestützt durch einen robusten Konsum, einen nach wie vor starken Arbeitsmarkt und eine allmähliche Belebung der Produktionstätigkeit. In den USA blieb der ISM-Index für das verarbeitende Gewerbe im April mit 52,7 im expansiven Bereich, während in Europa der PMI für das verarbeitende Gewerbe der Eurozone von 51,6 im Vormonat auf 52,2 stieg, was eine allmähliche Verbesserung des Industriezyklus bestätigt. Diese Erholung wird insbesondere durch die Erholung bei den Auftragseingängen, den Exporten und den Lagerauffüllungseffekten gestützt. Der US-Arbeitsmarkt zeigt sich insgesamt weiterhin widerstandsfähig. Die Zahl der Beschäftigten ausserhalb der Landwirtschaft stieg im April um 115.000, während die Arbeitslosenquote stabil bei 4,3 % blieb. Gleichzeitig lag das US-BIP für das erste Quartal auf Jahresbasis bei knapp 2 %, nachdem das letzte Quartal 2025 besonders schwach ausgefallen war, was die Widerstandsfähigkeit der US-Wirtschaft trotz eines unsichereren Umfelds bestätigt. Diese Widerstandsfähigkeit geht jedoch mit einem allmählichen Anstieg des Inflationsdrucks einher. Die preisbezogenen Komponenten des US-ISM-Index für das verarbeitende Gewerbe erholen sich deutlich, wobei der Index der Einkaufspreise einen Stand von 84,6 erreicht hat – ein Niveau, das an den im Jahr 2022 beobachteten Druck erinnert. Auch die Lieferzeiten verkürzen sich wieder, was auf anhaltenden Druck auf die Lieferketten hindeutet. Die jüngsten Inflationszahlen bestätigen diesen Trend: In den USA liegt die Gesamtinflation nach dem Verbraucherpreisindex (VPI) nun bei 3,3 % und die Kerninflation bei 2,6 %. In der Eurozone liegen sie bei 3,0 % bzw. 2,2 %. Anhaltender Druck im Energiesektor und logistische Störungen schüren somit weiterhin höhere Inflationserwartungen. Wiederbeschleunigung der Industriepreise und Inflationsrisiken  Quelle : Bloomberg / Banque Heritage

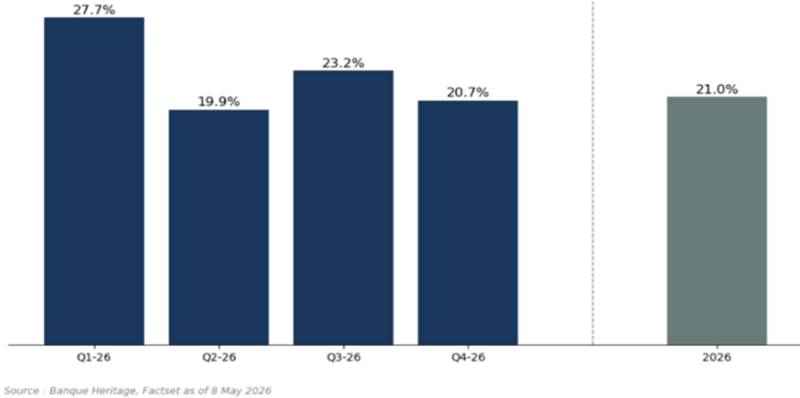

Vor diesem Hintergrund halten die Zentralbanken vorerst am Status quo fest und haben erklärt, dass sie bereit sind, ihre Geldpolitik entsprechend den kommenden Daten anzupassen. Der Zyklus der geldpolitischen Lockerung scheint nun vorbei zu sein, während die Aussichten für die Geldpolitik weiterhin besonders ungewiss sind. Die US-Notenbank sieht sich mit einem komplexen Umfeld konfrontiert, das sowohl durch einen erwarteten Führungswechsel bereits im Juni als auch durch eine Wirtschaft gekennzeichnet ist, die zwar widerstandsfähig bleibt, aber zunehmend starkem stagflationärem Druck ausgesetzt ist. Die Unternehmensgewinne bleiben der wichtigste Treiber des Marktes Abgesehen von makroökonomischen und geopolitischen Entwicklungen ist die Gewinnentwicklung weiterhin die wichtigste Stütze der Aktienmärkte, insbesondere in den Vereinigten Staaten. Die Berichtssaison für das erste Quartal 2026 hat erneut die starke Widerstandsfähigkeit der US-Unternehmen bestätigt. Zum jetzigen Zeitpunkt haben fast 89 % der S&P-500-Unternehmen ihre Ergebnisse vorgelegt, wobei rund 82 % die Erwartungen hinsichtlich des Gewinns pro Aktie übertrafen. Das Gesamtgewinnwachstum liegt nun bei fast 25 % – der höchsten Rate seit 2021 –, während die Nettomargen weiterhin bei knapp 15 % liegen, einem Höchststand, der seit über einem Jahrzehnt nicht mehr erreicht wurde. US EPS Prognosen (YoY)  Quelle: Banque Heritage, FactSet, Stand: 8. Mai 2026

Trotz anhaltend hoher Zinsen, anhaltender geopolitischer Spannungen und steigender Energiekosten zeigen US-Unternehmen weiterhin eine bemerkenswerte Anpassungsfähigkeit. Der Ausblick für den Rest des Jahres bleibt insgesamt positiv, auch wenn sich das Gewinnwachstum weiterhin stark auf die grossen US-Marktführer und Sektoren konzentriert, die direkt von Technologieausgaben und künstlicher Intelligenz profitieren. Positionierung: Stilrotation und Diversifizierung in festverzinsliche Wertpapiere Die kommenden Monate werden weiterhin vor allem von vier zentralen makrofinanziellen Faktoren bestimmt: Wirtschaftswachstum, Gewinnentwicklung der Unternehmen, Inflationstrends und Zinsentwicklung. Vor diesem Hintergrund behalten wir eine insgesamt positive Haltung gegenüber Risikoanlagen bei, vermeiden jedoch jegliche Euphorie nach der starken Erholung seit den Tiefstständen im April und in einem Umfeld, in dem die Bewertungen in bestimmten Marktsegmenten anspruchsvoller geworden sind. Aus regionaler Sicht bevorzugen wir weiterhin die Schwellenländer, die von einem leicht schwächeren Dollar, einer allmählichen Verbesserung des globalen Konjunkturzyklus im verarbeitenden Gewerbe und Bewertungsniveaus profitieren, die im Vergleich zu den Industrieländern attraktiv bleiben. Wir rotieren zudem schrittweise in Richtung von „Value“-Segmenten in den Industrieländern, da die Bewertungslücke zwischen Wachstumsaktien und unterbewerteten Aktien historisch hoch bleibt. |

Schliesslich untergräbt das aktuelle Umfeld nach und nach das traditionelle 60/40-Modell, das durch den gleichzeitigen Anstieg der Inflation und der langfristigen Zinsen benachteiligt wird. Wir bevorzugen daher ein stärker diversifiziertes Rentenportfolio, das Strategien umfasst, die weniger stark mit traditionellen Anlagen korrelieren, wie beispielsweise inflationsgebundene Anleihen, Katastrophenanleihen oder bestimmte Segmente strukturierter Kredite wie vorrangige CLOs.

Mai 13, 2026

Publications

Publications

Outlook - H2 2026Mehr als ein Jahrzehnt lang agierten Anleger in einer von den Zentralbanken geprägten Welt: niedrige Inflation, reichlich Liquidität und immer niedrigere Zinsen.

Juni 23, 2026

Publications

Letter from the CIO - April 2026Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

April 16, 2026

Publications

Banque Heritage stärkt ihre teams mit zwei strategischen ernennungen in GenfDie Banque Heritage gibt die Ernennung von Onur von Burg zum Leiter Private Banking in Genf bekannt.

April 01, 2026