Publications

Letter from the CIO - April 2026

Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

- Die Ölpreise sinken, doch die Märkte bleiben trotz anhaltender Unsicherheit stabil

- Die Teuerung wird durch die Energiekosten angeheizt, doch die Kerninflation bleibt weitgehend unter Kontrolle

- Diskrepanz zwischen privaten Haushalten und Märkten, Risiken für den Konsum und die Kreditvergabe

Eine Entspannung der geopolitischen Lage stützt die Märkte

Nachdem der Monat März von einer deutlichen Eskalation der Spannungen im Nahen Osten geprägt war, hat die Ankündigung eines Waffenstillstands zwischen den Vereinigten Staaten, Israel und dem Iran zu einer allmählichen Beruhigung der Finanzmärkte geführt. Die Energie-Risikoprämie, die Risikoanlagen stark belastet hatte, beginnt sich zu verringern. Brent-Rohöl, das Ende März kurzzeitig rund 115 USD pro Barrel erreichte, notiert nun unter der 100-USD-Marke, was den wiedergewonnenen Optimismus hinsichtlich einer allmählichen Normalisierung der globalen Energieflüsse widerspiegelt. Diese Entspannung, wenn auch fragil und relativ, hat eine Erholung an den Aktienmärkten unterstützt. Nach deutlichen Rückgängen im März (rund -5 % für den S&P 500 und -9 % für den Euro Stoxx 50) haben die wichtigsten Indizes im Einklang mit der besseren Stimmung an den Märkten wieder einen positiven Kurs eingeschlagen. Der S&P 500 liegt seit Jahresbeginn nun leicht im Plus. An den Devisenmärkten hat der US-Dollar, der als sicherer Hafen an Stärke gewonnen hatte und den EUR/USD-Kurs im März auf 1,1415 fallen liess, seit der Ankündigung des Waffenstillstands an Schwung verloren. Das Währungspaar notiert derzeit bei rund 1,175 und damit nahe den zu Jahresbeginn verzeichneten Niveaus. Auch wenn diese Erholung eine positive Entwicklung darstellt, ist hinsichtlich ihrer Dauerhaftigkeit und Stärke weiterhin Vorsicht geboten. Die Verhandlungen dürften sich hinziehen und Rückschlägen unterliegen, was zu einer weiterhin nicht zu vernachlässigenden geopolitischen Ungewissheit beiträgt.

Eine Weltwirtschaft, die weiterhin Widerstandsfähigkeit beweist

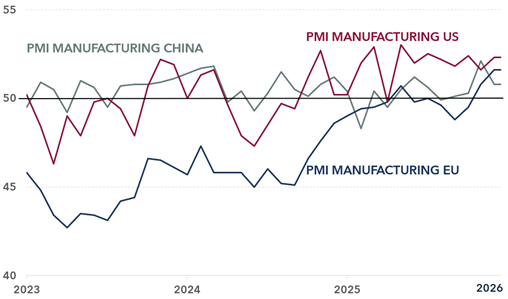

Abgesehen vom geopolitischen Umfeld spiegeln die makroökonomischen Daten weiterhin eine insgesamt ermutigende Dynamik wider. In den Vereinigten Staaten bleibt der Arbeitsmarkt trotz der anhaltenden Normalisierungsphase stabil: Im März wurden rund 178.000 neue Arbeitsplätze geschaffen, womit die Erwartungen übertroffen wurden. Die Arbeitslosenquote liegt weiterhin bei etwa 4,3 %. Dies unterstreicht die Widerstandsfähigkeit der US-Wirtschaft, auch wenn die vollen Auswirkungen des jüngsten Energieschocks möglicherweise noch nicht vollständig zum Tragen gekommen sind. Einige Frühindikatoren deuten in dieselbe Richtung. Die Einkaufsmanagerindizes für das verarbeitende Gewerbe erholten sich im März gleichzeitig in den USA, Europa und China und signalisieren damit eine Verbesserung der globalen Industrietätigkeit trotz des jüngsten Anstiegs der Energiepreise. Auch wenn dieser Trend mit Vorsicht zu interpretieren ist, könnte er darauf hindeuten, dass die Weltwirtschaft heute weniger empfindlich auf Ölpreisschocks reagiert als in früheren Konjunkturzyklen.

S&P Global Manufacturing PMI Index

Quelle: Bloomberg / Banque Heritage

Auf der Inflationsseite ist weiterhin Druck zu spüren, doch die zugrunde liegende Entwicklungsdynamik bleibt unter Kontrolle. Der Gesamt-Verbraucherpreisindex (VPI) lag im März bei 3,3 % im Jahresvergleich, was einem Anstieg gegenüber den 2,4 % im Februar entspricht, hauptsächlich aufgrund des Einflusses der Energiepreise. Im Monatsvergleich stiegen die Preise um 0,9 %, was vor allem auf einen Anstieg der Kosten für Energie um mehr als

10 % zurückzuführen ist, wobei die Benzinpreise um über 20 % in die Höhe schossen.

Im Gegensatz dazu bleibt die Kerninflation moderater. Der Kern-VPI liegt bei 2,6 % im Jahresvergleich, mit einem begrenzten monatlichen Anstieg von 0,2 %, was darauf hindeutet, dass der sekundäre Inflationsdruck vorerst unter Kontrolle bleibt. Diese Divergenz zwischen Gesamt- und Kerninflation unterstreicht den weitgehend exogenen Charakter des jüngsten Schocks, der eher durch die Energiepreise als durch einen breit angelegten Inflationsanstieg verursacht wurde. Die marktbasierten Inflationserwartungen sind leicht gestiegen, wobei die 5-Jahres-Breakeven-Rate in den USA bei etwa 2,4 %–2,5 % liegt, was eine moderate Neubewertung des Inflationsrisikos ohne Anzeichen einer Destabilisierung widerspiegelt.

In diesem Zusammenhang sehen die Aussichten für die Unternehmensgewinne weiterhin gut aus, insbesondere in den Vereinigten Staaten, wo das Gewinnwachstum bis 2026 voraussichtlich rund +16 % erreichen wird, angetrieben durch günstige strukturelle Trends. US-Unternehmen profitieren weiterhin von günstigen Rahmenbedingungen, darunter Produktivitätssteigerungen durch künstliche Intelligenz, kapitalarme Geschäftsmodelle und anhaltende Preissetzungsmacht. Insgesamt befinden sich US-Unternehmen weiterhin in einer soliden finanziellen Verfassung, wobei die Gewinne etwa 14 % des BIP ausmachen – ein historisch hohes Niveau, das die Stärke des aktuellen Ergebniszyklus widerspiegelt.

Gleichzeitig haben sich die Bewertungen nach den Ende 2025 beobachteten hohen Niveaus teilweise normalisiert. Der Bewertungsaufschlag von US-Aktien gegenüber europäischen Titeln ist auf rund das 1,3-Fache gesunken und liegt damit nahe am historischen Durchschnitt. Diese Anpassung ist in erster Linie auf eine Korrektur der Bewertungskennzahlen in den USA zurückzuführen und weniger auf eine Neubewertung der europäischen Märkte, wo die Wachstumsaussichten weiterhin begrenzter sind. Gewinnrevisionen untermauern diese Divergenz zusätzlich: In den USA entwickeln sie sich positiv, während sie in Europa aufgrund des schwächeren Wachstums, eines stärkeren Euro und einer stärker auf traditionelle und zyklische Branchen (Banken, Energie, Industrie) ausgerichteten Sektor Zusammensetzung weiterhin uneinheitlich ausfallen.

Anzeichen für Instabilität, die genau beobachtet werden sollten

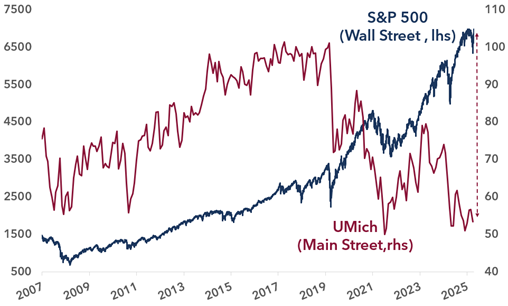

Trotz dieser positiven Aspekte geben mehrere Indikatoren Anlass zur Vorsicht. Das Vertrauen der US-Verbraucher hat sich deutlich verschlechtert: Der Michigan-Index für die Konsumentenstimmung fiel auf 47,6 Punkte und erreichte damit einen historischen Tiefstand. Dies reflektiert sowohl geopolitische Bedenken als auch einen allmählichen Kaufkraftverlust in einem Umfeld, das von jahrelanger anhaltender Inflation geprägt ist.

Gleichzeitig bleiben die kurzfristigen Inflationserwartungen auf hohem Niveau, mit Prognosen von 4,8 % auf Jahresbasis, was darauf hindeutet, dass der Preisdruck nicht nur anhalten, sondern sich auch erst nach einiger Zeit normalisieren könnte, insbesondere angesichts der Unsicherheit hinsichtlich einer dauerhaften geopolitischen Lösung. Der jüngste Anstieg des Gesamt-VPI, der weitgehend durch die Energiepreise getrieben wurde, könnte daher den Konsum in den kommenden Monaten weiterhin belasten.

Vor diesem Hintergrund dürfte die US-Notenbank ihren restriktiven geldpolitischen Kurs länger beibehalten als bisher erwartet. Das Szenario von Zinssenkungen rückt zunehmend in den Hintergrund, während die Wahrscheinlichkeit weiterer Zinserhöhungen gestiegen ist. Die Renditen langfristiger US-Anleihen liegen derzeit bei etwa 4,30 % für 10-jährige Staatsanleihen, was diese Neubewertung der Erwartungen deutlich macht.

Die Diskrepanz zwischen der Stimmung der privaten Haushalte und der Entwicklung an den Finanzmärkten nimmt weiter zu. Dieses Ungleichgewicht könnte zusammen mit einer möglicherweise strafferen Geldpolitik allmählich den Konsum und die Kreditvergabe belasten, was in den kommenden Monaten ein umsichtiges Vorgehen erfordert.

Main Street vs. Wall Street

Quelle: Bloomberg / Banque Heritage

Marktpositionierung: Ein konstruktives, aber nach wie vor ungewisses Umfeld

Unser Basisszenario geht weiterhin von einer widerstandsfähigen Weltwirtschaft aus, die sich auf eine sanfte Landung zubewegt, gestützt durch solide Fundamentaldaten und eine jüngste Entschärfung der geopolitischen Spannungen. Die Aktienmärkte könnten von einem günstigeren Umfeld profitieren, das durch ausgewogenere Bewertungen, anhaltendes Gewinnwachstum – insbesondere in den Vereinigten Staaten – und günstige strukturelle Trends untermauert wird. In Europa würde eine anhaltende Stabilisierung der Energiepreise den Unternehmen zusätzlichen Rückenwind verleihen.

Es bestehen jedoch weiterhin einige Unsicherheiten, darunter die weitere Entwicklung der Inflation, die Ausrichtung der Geldpolitik, die fragile Verbraucherstimmung und die anhaltenden geopolitischen Risiken. Diese Faktoren könnten in den kommenden Monaten weiterhin zu Phasen erhöhter Volatilität führen. Vor diesem Hintergrund verfolgen wir weiterhin einen ausgewogenen und besonnenen Ansatz, der einem Umfeld gerecht wird, das zwar weiterhin konstruktiv, aber dennoch von Unsicherheit geprägt ist.

April 16, 2016

Publications

Publications

Outlook - H2 2026Mehr als ein Jahrzehnt lang agierten Anleger in einer von den Zentralbanken geprägten Welt: niedrige Inflation, reichlich Liquidität und immer niedrigere Zinsen.

Juni 23, 2026

Publications

Letter from the CIO - April 2026Geopolitische Entspannung und wirtschaftliche Stabilität: Ein konstruktiveres, aber nach wie vor unsicheres Umfeld

April 16, 2026