Publications

Choc géopolitique au Moyen-Orient : volatilité à court terme, fondamentaux toujours déterminants

• Les marchés intègrent une prime de risque énergétique : le pétrole approche 100 USD. • Les crises géopolitiques ont historiquement un impact limité sur les marchés. • Un pétrole plus cher agit comme une taxe mondiale sur la consommation.

Une prime de risque énergétique qui domine la réaction des marchés

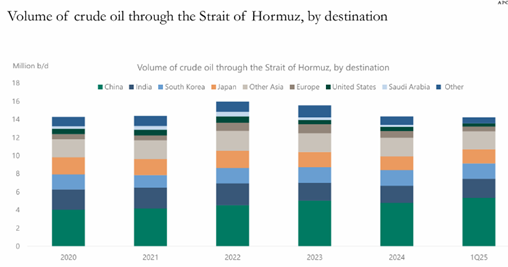

Les tensions géopolitiques au Moyen-Orient se sont fortement intensifiées depuis le début du conflit impliquant l’Iran, ravivant les inquiétudes quant à la stabilité des flux énergétiques mondiaux. Les marchés ont rapidement intégré une prime de risque significative, particulièrement visible sur les prix de l’énergie. Le pétrole évolue désormais autour de 100 USD le baril, soit son niveau le plus élevé depuis 2022. Cette réaction illustre la sensibilité extrême du marché à toute perturbation potentielle du détroit d’Ormuz, par lequel transite près de 20 % du pétrole mondial. Toute interruption durable dans cette zone constituerait un choc majeur pour l’offre mondiale.

Source : Analyse de l'Agence américaine d'information sur l'énergie (EIA) fondée sur les données de Vortexa, économiste en chef chez Apollo.

La réaction des marchés financiers rappelle celle observée lors de précédents épisodes de choc pétrolier, même s’il reste encore prématuré de le qualifier comme tel. Le dollar, pourtant fortement critiqué ces derniers mois, a rapidement retrouvé son statut de valeur refuge : le Dollar Index a franchi le seuil de 100 et l’EUR / USD s’échange désormais autour de 1,145, soit près de trois figures de moins qu’avant le début du conflit. L’or a en revanche surpris par sa relative faiblesse. Après une progression exceptionnelle ces derniers mois, le métal précieux se traite légèrement en dessous de 5’000 USD l’once. Son niveau de valorisation déjà très élevé semble pour l’instant limiter les flux additionnels vers cet actif. Sur les marchés actions, la volatilité a nettement augmenté mais les corrections restent, à ce stade, relativement contenues. L’indice MSCI World recule d’environ 5 % depuis le début du conflit, le S&P 500 d’environ 3,5 %, tandis que les marchés européens affichent un repli proche de 6 %. Enfin, sur les marchés obligataires, la remontée des anticipations d’inflation liées à la hausse du pétrole a entraîné une tension des rendements souverains. Le taux américain à 10 ans évolue désormais autour de

4,30 %, soit environ 35 points de base au-dessus de son niveau de fin février.

L’histoire financière rappelle toutefois que les crises géopolitiques ont généralement un impact limité sur les marchés à moyen terme. Depuis l’attaque de Pearl Harbor en 1941, les actions américaines ont affiché un niveau plus élevé douze mois après le début d’une crise dans près de 75 % des cas. Dans environ la moitié des épisodes, les marchés ont même retrouvé leurs niveaux initiaux en moins d’un mois.

Un choc pétrolier qui agit comme une taxe globale sur la consommation

Au-delà de la réaction immédiate des marchés, la question centrale concerne l’impact macroéconomique d’un pétrole durablement plus élevé. Une manière simple d’appréhender ce phénomène consiste à considérer la hausse des prix de l’énergie comme une taxe implicite sur les consommateurs et les entreprises. Aux États-Unis par exemple, une hausse du prix de l’essence de 2,80 USD à 3,50 USD par gallon équivaut pour les ménages à une augmentation d’impôt d’environ 70 cents par gallon. Contrairement à une taxe classique, ces revenus supplémentaires ne reviennent pas aux États mais aux producteurs d’énergie, ce qui entraîne un transfert de revenus des pays consommateurs vers les pays producteurs. Historiquement, une hausse de 10 USD du prix du baril tend à augmenter l’inflation mondiale d’environ 0,2 à 0,3 point de pourcentage et à réduire la croissance globale de 0,1 à 0,2 point de PIB. L’ampleur des effets varie toutefois sensiblement selon les régions.

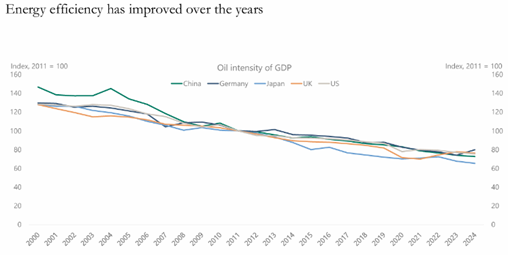

Les États-Unis apparaissent aujourd’hui mieux positionnés qu’au cours des précédents cycles énergétiques. Grâce au développement du pétrole de schiste, la production américaine dépasse désormais 13 millions de barils par jour, faisant du pays le premier producteur mondial. Cette production élevée amortit l’impact macroéconomique global du choc énergétique. Elle ne protège toutefois pas totalement les consommateurs : les prix domestiques restent largement déterminés par les marchés mondiaux, ce qui se traduit principalement par une pression sur le pouvoir d’achat des ménages. L’Europe, malgré les efforts de diversification engagés depuis la crise énergétique de 2022, demeure structurellement plus exposée aux fluctuations des prix de l’énergie. Les économies européennes consomment généralement moins de pétrole par unité de PIB que les États-Unis (la France environ un tiers, le Royaume-Uni environ la moitié) mais restent davantage vulnérables au marché du gaz naturel, dont les prix peuvent être deux à quatre fois plus élevés qu’aux États-Unis en raison des contraintes logistiques du marché mondial. Les économies d’Asie de l’Est apparaissent potentiellement les plus exposées. Le Japon et la Corée du Sud dépendent fortement des importations énergétiques et présentent une intensité énergétique élevée. La Corée du Sud consomme plus de deux fois plus de pétrole par unité de PIB que les États-Unis, ce qui rend son économie particulièrement sensible à un choc énergétique prolongé. La Chine apparaît relativement mieux positionnée grâce à une diversification plus large de ses approvisionnements énergétiques et à l’importance de sa production domestique de charbon. Néanmoins, en tant que premier importateur mondial de pétrole, elle reste exposée à une hausse durable des prix de l’énergie, susceptible de peser sur ses coûts industriels et sur la dynamique de croissance.

Source : BNEF, FMI, économiste en chef d'Apollo. Remarque : Consommation de pétrole par unité de PIB, indexée sur 2011.

Dans un scénario extrême où les flux énergétiques du Moyen-Orient seraient durablement interrompus, l’impact sur l’économie mondiale pourrait devenir significatif et augmenter le risque de ralentissement économique. Toutefois, en l’absence de perturbation prolongée de l’offre mondiale, un choc pétrolier agit généralement davantage comme un frein temporaire à la croissance que comme un déclencheur de récession.

Positionnement : diversification et protection contre la volatilité

Dans ce contexte, nous estimons que la hausse actuelle du pétrole reflète principalement une prime de risque géopolitique plutôt qu’une rupture durable de l’offre mondiale. Les prix de l’énergie pourraient ainsi progresser temporairement de 20 à 30 USD supplémentaires avant de se stabiliser si les tensions venaient à rester contenues. Si une récession ne constitue pas notre scénario central à ce stade, le risque de stagflation ne doit toutefois pas être sous-estimé. La hausse des prix de l’énergie pourrait alimenter les pressions inflationnistes et peser sur le pouvoir d’achat des ménages, tandis qu’un environnement de politique monétaire moins accommodant pourrait également affecter les entreprises. Un tel scénario fait actuellement l’objet d’une évaluation approfondie au sein de nos équipes et pourrait, le cas échéant, conduire à certains ajustements au sein de nos portefeuilles.

Mars 17, 2026

Publications

Publications

Fin de la fête boursière pour les marchés émergents?Le contexte géopolitique bouleverse la dynamique récente, mais les économies en forte croissance conservent des atouts structurels.

Mars 12, 2026

Publications

Bitcoin : actif refuge ou canal de stress de marché ?La correction récente du bitcoin pose une question qui dépasse largement la seule sphère crypto.

Février 18, 2026

Publications

Letter from the CIO - Février 2026Marchés en transition : moins d’évidences, plus d’équilibre

Février 12, 2026