Publications

Letter from the CIO - Décembre 2025

Investir avec méthode : ce que 2025 nous a appris

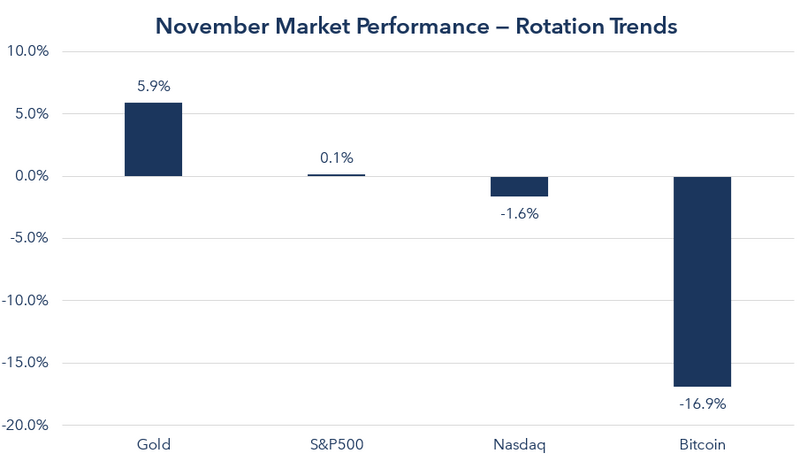

• Novembre 2025 : une progression plus prudente, portée par la santé et les télécoms, dans un contexte de volatilité et de signaux macro en clair-obscur.

• Chaque année déjoue le récit dominant : l’enjeu n’est pas de prévoir parfaitement, mais d’en tirer des enseignements durables.

• Trois leçons clés : des effets monétaires nuancés, un court terme trompeur, et la diversification comme allié durable

Après plusieurs mois de solide progression, les marchés ont poursuivi leur hausse en novembre, mais de manière plus mesurée et dans un climat nettement plus volatil. Les valorisations toujours élevées de la technologie et de l’intelligence artificielle restent au coeur des débats, tant sur la soutenabilité des prix que sur le réalisme des anticipations de bénéfices. Parallèlement, l’évolution incertaine des attentes de politique monétaire, oscillant au gré des données et des communications des banques centrales, a contribué à entretenir l’instabilité tout au long du mois. Les signaux de croissance économique, inégaux et parfois contradictoires selon les régions, confortent ce sentiment de prudence quant à la trajectoire mondiale. Dans ce contexte chahuté, les marchés actions sont malgré tout restés bien orientés, mais avec une rotation marquée vers les secteurs plus défensifs, tandis que les actifs plus spéculatifs, dont les crypto-actifs, ont enregistré un recul significatif.

Source : Bloomberg / Banque Heritage

Aux États-Unis, le S&P 500 a terminé le mois quasiment inchangé (+0,25 %). La saison de résultats solides et l’espoir croissant d’une baisse de taux de la Fed en décembre n’ont pas suffi à dissiper les inquiétudes persistantes quant aux valorisations élevées de la tech et de l’IA. Les secteurs de la santé et des télécommunications ont surperformé, au détriment des segments plus cycliques. En zone euro, les actions ont légèrement mieux résisté, soutenues par la progression des financières, de la santé et des services de communication. L’indice EuroStoxx 600 a ainsi clôturé le mois en hausse de 1 %. Le marché suisse s’est distingué avec une performance particulièrement robuste, le SMI progressant de +4,9 %, porté notamment par son secteur de la santé (Roche : +19%). Enfin, les marchés émergents ont sous-performé, l’indice MSCI EM reculant de 1,4 %, sous l’effet de prises de bénéfices sur les places asiatiques les plus exposées à la technologie. L’indice Shanghai Composite a ainsi cédé 1,60 %.

Sur le segment obligataire, le rendement du Trésor américain à 10 ans a reculé à 4,01 %, soutenu par des données économiques moins robustes et par l’anticipation grandissante d’une baisse de taux de la Fed en décembre. En Allemagne, le rendement du Bund à 10 ans s’est établi à 2,68 % (+5 bps), porté par un regain de dynamisme dans les secteurs des services. Du côté des matières premières, les métaux précieux ont nettement surperformé, l’or et surtout l’argent bénéficiant d’une demande accrue pour les valeurs refuges. À l’inverse, les prix du pétrole ont reculé (WTI : -4 %), pénalisés par les craintes liées à la demande mondiale. Enfin, sur le marché des changes, l’euro s’est légèrement renforcé, gagnant +0,5 % face au dollar et +0,4 % face au franc suisse.

Les trois leçons d’investisseur que 2025 nous a rappelées

Chaque année s’accompagne de son lot de convictions fortes, de scénarios dominants et de risques perçus comme omniprésents. Pourtant, l’évolution des données et des marchés démontre régulièrement que les trajectoires économiques se construisent autrement que ne le prévoient les récits initiaux. À l’heure où nous clôturons cette année, il nous semble pertinent de ne pas seulement commenter les résultats, mais d’en extraire des enseignements durables.

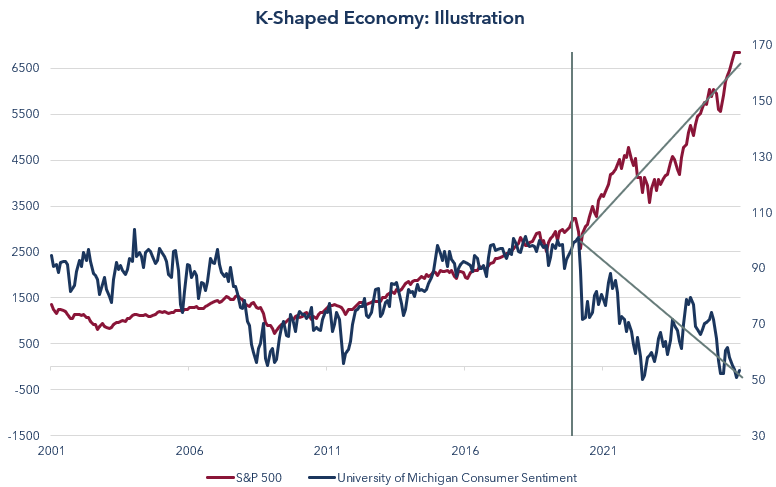

Leçon 1 : une politique monétaire restrictive ne mène pas mécaniquement à un effondrement de la consommation

Au début de 2025, le consensus semblait clair : avec des taux directeurs à 4,5 %, la consommation américaine finirait par reculer nettement, ouvrant la voie à une effondrement de la consommation et à un ralentissement prononcé de l’activité. Or, l’économie américaine a surpris par sa résilience : les ventes au détail progressent encore de 4,3 % sur un an (chiffres à septembre à cause du Shutdown), et la croissance demeure solide (GDPNow : +3,5 % au troisième trimestre), malgré un moral des ménages en baisse et des intentions d’achat plus prudentes. Cette résistance s’explique par la capacité du système économique à absorber le choc monétaire : épargne accumulée durant la période Covid, structure de la dette souvent à taux fixe et sur de longue maturité, marché du travail robuste et réallocation sectorielle. Autrement dit, la transmission de la politique restrictive est plus graduelle et plus hétérogène que prévu, créant actuellement ce que l’on appelle une « économie en K » où certaines catégories de ménages continuent de consommer tandis que d’autres se replient.

Source : Bloomberg / Banque Heritage

La leçon pour l’’investisseur est sans équivoque : une hausse des taux ne déclenche pas mécaniquement un retournement brutal. L’économie réelle réagit avec délai et nuance, loin du récit souvent scolaire relayé par les modèles ou les médias.

Leçon 2 : le court terme fait du bruit, le long terme produit la valeur

L’année 2025 a également rappelé que la perception immédiate des événements ne coïncide pas toujours avec leurs conséquences économiques. En avril, l’annonce puis la mise en place des nouveaux tarifs douaniers américains (« Liberation Day ») ont ravivé les craintes d’un choc inflationniste et d’un risque de récession. Les marchés ont réagi dans l’instant : le S&P 500 a perdu 12 % en cinq jours, tandis que le rendement du 10 ans américain s’est tendu de 3,99 % à 4,59 % en l’espace d’un mois et demi. Pourtant, l’impact constaté sur les prix en fin d’année s’est révélé plus maîtrisé qu’anticipé (Core PCE actuel : + 2,8 % en glissement annuel). Plusieurs facteurs ont contribué à amortir ce choc : des négociations intenses entre gouvernements visant à limiter l’ampleur des taxes, des chaînes d’approvisionnement désormais plus diversifiées, une concurrence renforcée entre producteurs et distributeurs, des stratégies de substitution, ainsi qu’une répercussion partielle seulement des hausses de coûts sur les prix à la consommation. Ce qui apparaissait comme un cyclone majeur au printemps s’analyse aujourd’hui avec davantage de recul. Cela ne signifie pas que l’effet soit neutralisé ; il peut encore se matérialiser plus progressivement dans les prochains mois, et doit être intégré dans le scénario central de 2026. Mais l’épisode du Liberation Day rappelle une réalité structurelle : la vitesse de circulation de l’information ne modifie pas le tempo des cycles économiques. Les marchés réagissent dans l’instant ; l’économie s’ajuste dans la durée. À cela s’ajoute la dimension humaine (émotions, biais cognitifs) qui amplifie parfois les réactions initiales et complique la lecture des signaux de court terme.

Leçon 3 : la diversification reste une discipline, surtout lorsque la tentation s’accroît

Dans les périodes calmes, la diversification peut paraître superflue. Dans les phases d’euphorie, elle semble parfois faire preuve d’une prudence excessive. Pourtant, lorsque surgissent des épisodes de tension ou d’incertitude, son rôle redevient immédiatement essentiel. La diversification n’a jamais eu pour objectif de maximiser en permanence, mais de préserver, d’amortir et de stabiliser la trajectoire de performance dans le temps. Elle demeure l’un des rares principes éprouvés capables d’absorber des chocs dont l’origine, l’intensité ou le moment restent imprévisibles. L’année écoulée en apporte une illustration claire : les moteurs de performance évoluent et les écarts demeurent significatifs entre classes d’actifs, régions et styles d’investissement. Certes, les valeurs technologiques ont mené la danse pendant de nombreux mois, mais l’actualité récente montre un retour des rotations sectorielles, accompagné d'une volatilité renaissante et de nouvelles interrogations.

Diversifier, c’est accepter de renoncer à certains sommets pour mieux éviter les vallées profondes. C’est transformer l’incertitude en enjeu contrôlable plutôt qu’en pari risqué. En ce sens, la diversification n’est pas uniquement une allocation : c’est une discipline.

Cette année nous a rappelé que si les marchés changent, les principes durables demeurent. Forts de cette conviction, nous abordons la nouvelle année, avec confiance et exigence. Nous vous souhaitons de joyeuses fêtes de fin d’année !

Décembre 11, 2025

Publications

Publications

Fin de la fête boursière pour les marchés émergents?Le contexte géopolitique bouleverse la dynamique récente, mais les économies en forte croissance conservent des atouts structurels.

Mars 12, 2026

Publications

Bitcoin : actif refuge ou canal de stress de marché ?La correction récente du bitcoin pose une question qui dépasse largement la seule sphère crypto.

Février 18, 2026

Publications

Letter from the CIO - Février 2026Marchés en transition : moins d’évidences, plus d’équilibre

Février 12, 2026