Publications

Geopolitischer Schlag im Nahen Osten: kurzfristige Schwankungen, Fundamentaldaten geben weiterhin den Ton an

• Die Märkte preisen eine Energie-Risikoprämie ein: Der Ölpreis nähert sich der Marke von 100 US-Dollar. • Geopolitische Krisen haben historisch gesehen nur begrenzte Auswirkungen auf die Märkte. • Teureres Öl wirkt wie eine weltweite Konsumsteuer.

Eine Risikoprämie für Energie treibt die Märkte an

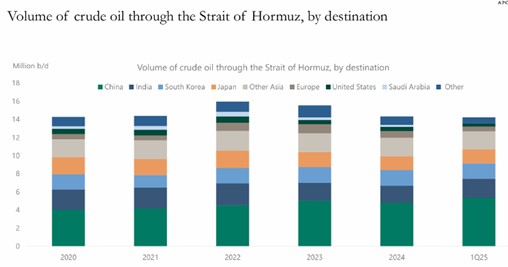

Die geopolitischen Spannungen im Nahen Osten haben sich seit Beginn des Konflikts im Iran erheblich verschärft und damit erneut Bedenken hinsichtlich der Stabilität der globalen Energieversorgung aufkommen lassen. Die Märkte haben rasch eine erhebliche Risikoprämie eingepreist, was sich insbesondere in den Energiepreisen widerspiegelt. Der Ölpreis liegt derzeit bei rund 100 US-Dollar pro Barrel und damit auf dem höchsten Stand seit 2022. Diese Reaktion unterstreicht die extreme Sensibilität des Marktes gegenüber jeder potenziellen Störung in der Strasse von Hormuz, durch die fast 20 % der weltweiten Ölversorgung transportiert werden. Jede länger andauernde Unterbrechung in diesem Gebiet würde einen massiven Schock für die globale Versorgung bedeuten.

Quelle: Analyse der US-Energieinformationsbehörde (EIA) auf der Grundlage von Vortexa, Chefökonom bei Apollo.

Die Finanzmärkte haben in einer Weise reagiert, die typisch für einen Öl Schock ist, auch wenn es noch etwas verfrüht ist, ihn als solchen zu bezeichnen. Der Dollar, der in den letzten Monaten vielfach kritisiert worden war, hat seinen Status als sicherer Hafen rasch zurückgewonnen: Der Dollar-Index hat die 100er-Marke überschritten, und der EUR/USD-Kurs liegt nun bei rund 1,145, fast drei Punkte tiefer als vor Beginn des Konflikts. Gold hingegen hat mit seiner relativen Schwäche überrascht. Nach einer aussergewöhnlichen Rallye in den letzten Monaten notiert das Edelmetall leicht unter 5'000 USD pro Feinunze. Seine bereits hohe Bewertung scheint vorerst weitere Kapitalzuflüsse von Anlegern zu bremsen. An den Aktienmärkten hat die Volatilität spürbar zugenommen, doch die Korrekturen bleiben vorerst vergleichsweise begrenzt. Der MSCI World Index ist seit Beginn des Konflikts um rund 5 % gefallen, der S&P 500 um etwa 3,5 %, während die europäischen Märkte um fast 6 % nachgegeben haben. An den Anleihemärkten hingegen haben steigende Inflationserwartungen im Zusammenhang mit höheren Ölpreisen die Renditen von Staatsanleihen nach oben getrieben. Die Rendite 10-jähriger US-Staatsanleihen liegt derzeit bei rund 4,30 % und damit etwa 35 Basispunkte über dem Niveau von Ende Februar.

Die Geschichte der Finanzmärkte lehrt uns jedoch, dass geopolitische Krisen mittelfristig in der Regel nur begrenzte Auswirkungen auf die Märkte haben. Seit dem Angriff auf Pearl Harbor im Jahr 1941 stiegen US-Aktien in fast 75 % der Fälle zwölf Monate nach Ausbruch einer Krise wieder an. In etwa der Hälfte dieser Fälle erreichten die Märkte sogar in weniger als einem Monat wieder ihr ursprüngliches Niveau.

Ein Öl Schock, der wie eine weltweite Konsumsteuer wirkt

Abgesehen von den unmittelbaren Reaktionen der Märkte dreht sich die zentrale Frage um die makroökonomischen Auswirkungen anhaltend hoher Ölpreise. Eine Möglichkeit, diese Dynamik zu verstehen, besteht darin, steigende Energiepreise als eine implizite Steuer für Konsumenten und Unternehmen zu betrachten. In den Vereinigten Staaten beispielsweise entspricht ein Anstieg der Benzinpreise von 2,80 USD auf 3,50 USD pro Gallone für die Haushalte einer Steuererhöhung von etwa 70 Cent pro Gallone. Im Gegensatz zu einer herkömmlichen Steuer fliessen diese zusätzlichen Einnahmen jedoch nicht an die Regierungen, sondern an die Energieproduzenten, was zu einem Transfer von Einnahmen von den Verbrauchsländern zu den produzierenden Ländern führt.

Historisch gesehen führt ein Anstieg des Ölpreises um 10 US-Dollar in etwa zu einem Anstieg der weltweiten Inflation um 0,2 bis 0,3 Prozentpunkte und zu einem Rückgang des weltweiten Wirtschaftswachstums um etwa 0,1 bis 0,2 Prozentpunkte des BIP. Das Ausmass dieser Effekte variiert je nach Region erheblich.

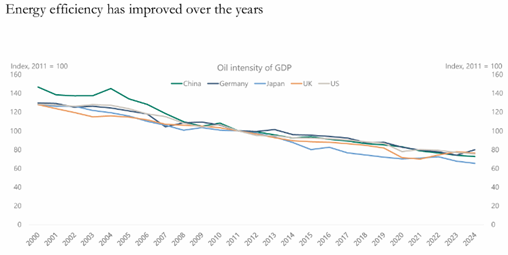

Die Vereinigten Staaten scheinen heute besser aufgestellt zu sein als in früheren Energiezyklen. Dank der Erschliessung von Ölvorkommen in Schiefergestein liegt die US-Produktion mittlerweile bei über 13 Millionen Barrel pro Tag, womit das Land zum weltweit grössten Ölproduzenten avanciert ist. Dieses hohe Produktionsniveau trägt dazu bei, die gesamtwirtschaftlichen Auswirkungen eines Energiepreisschocks abzufedern. Die Verbraucher sind dadurch jedoch nicht vollständig geschützt, da die Inlandspreise nach wie vor weitgehend von den globalen Märkten bestimmt werden, was in erster Linie zu einem Druck auf die Kaufkraft der Haushalte führt. Europa ist trotz der seit der Energiekrise von 2022 unternommenen Diversifizierungsbemühungen strukturell weiterhin stärker den Schwankungen der Energiepreise ausgesetzt. Die europäischen Volkswirtschaften verbrauchen im Allgemeinen weniger Öl pro BIP-Einheit als die Vereinigten Staaten (Frankreich etwa ein Drittel und das Vereinigte Königreich etwa die Hälfte), sind jedoch anfälliger für den Erdgasmarkt, auf dem die Preise aufgrund logistischer Engpässe auf dem globalen Gasmarkt zwei- bis viermal höher sein können als in den USA. Die ostasiatischen Volkswirtschaften scheinen potenziell am stärksten gefährdet zu sein. Japan und Südkorea sind stark von Energieimporten abhängig und weisen eine vergleichsweise hohe Intensität des Energieverbrauchs auf. Insbesondere Südkorea verbraucht mehr als doppelt so viel Öl pro BIP-Einheit wie die Vereinigten Staaten, was seine Wirtschaft besonders anfällig für einen anhaltenden Energieschock macht. China scheint dank einer breiteren Diversifizierung seiner Energieversorgung und der bedeutenden Rolle der heimischen Kohleproduktion etwas besser aufgestellt zu sein. Dennoch wäre es als weltweit grösster Ölimporteur weiterhin anfällig für einen anhaltenden Anstieg der Energiepreise, was die Industriekosten und die allgemeine wirtschaftliche Dynamik belasten könnten.

Quelle: BNEF, IWF, Chefökonom von Apollo. Anmerkung: Ölverbrauch pro BIP-Einheit, indexiert auf das Jahr 2011.

In einem Extremfall, in dem die Lieferungen aus dem Nahen Osten dauerhaft unterbrochen würden, könnten die Auswirkungen auf die Weltwirtschaft erheblich sein und das Risiko einer konjunkturellen Abkühlung erhöhen. Sofern es jedoch nicht zu einer anhaltenden Unterbrechung der weltweiten Versorgung kommt, wirkt sich ein Öl Schock in der Regel eher als vorübergehender Wachstumsbremser, denn als Auslöser einer Rezession aus.

Positionierung: Diversifizierung und Absicherung gegen Volatilität

In diesem Zusammenhang bleibt unser zentrales Szenario, dass der derzeitige Anstieg der Ölpreise in erster Linie eine geopolitische Risikoprämie widerspiegelt und nicht auf eine strukturelle Störung der weltweiten Versorgung zurückzuführen ist. Die Energiepreise könnten daher vorübergehend um weitere 20 bis 30 US-Dollar steigen, bevor sie sich stabilisieren, sofern die Spannungen unter Kontrolle bleiben. Auch wenn eine Rezession zum jetzigen Zeitpunkt nicht unser Basisszenario ist, sollte das Risiko einer Stagflation nicht unterschätzt werden. Höhere Energiepreise könnten den Inflationsdruck anheizen und die Kaufkraft der privaten Haushalte belasten, während ein weniger günstiges geldpolitisches Umfeld ebenfalls Auswirkungen auf Haushalte und Unternehmen haben könnte.

Ein solches Szenario wird derzeit von unseren Teams eingehend geprüft und könnte gegebenenfalls zu Anpassungen in unseren Portfolios führen.

März 17, 2026

Publications

Publications

Letter from the CIO - Februar 2026Märkte im Wandel: weniger klare Geschäfte, mehr Ausgewogenheit

Februar 12, 2026

Publications

Outlook 2026 H1Das Jahr 2025 bestätigte ein globales Soft-Landing-Szenario, wenn auch auf Kosten anhaltender Ungleichgewichte zwischen den wichtigsten Wirtschaftsregionen.

Januar 15, 2026

Publications

Letter from the CIO - Dezember 2025Diszipliniert investieren: Was uns das Jahr 2025 gelehrt hat

Dezember 11, 2025